“限價令”累及紡織產業鏈:聚酯工廠猛調價、織造企業心態驟降,下周市場或有大變化!

染廠坯布爆倉,外貿單下達、“煤超瘋”不瘋,限產暫時取消、染費暴漲、滌絲產銷低迷開始降價……

下面就讓我們一起來看看本周發生的新鮮事吧!

染廠坯布爆倉、外貿單下達

2021年1-9月,我國紡織品服裝累計出口額為2275.94億美元,同比增長5.47%,其中紡織品累計出口額為1051.79億美元,同比下降10.83%;服裝累計出口額為1224.15億美元,同比增長25.13%。

還有兩個月就到圣誕節了,部分企業反應海外訂單有陸陸續續下達,織造廠擁擠排隊、而染廠也處于一個爆倉的狀態,外貿訂單數量增加明顯。甚至有不少織造廠、染廠都表示不再接受訂單,先消化已有訂單。小編有話:9月終于是結束了外貿出口的下降頹勢,迎來了上升,也算是給外貿人打上了一針“強心劑”。

“煤超瘋”不瘋

“煤超瘋”,不再瘋了!動力煤不再高歌猛進,動力煤期貨上周連續三個交易日跌停,累計跌幅超過30%。

27日國內期市再度上演“跌停潮”,煤炭“三兄弟”日盤跌停后夜盤再度跌停,跌停“梅開二度”。近日有關部門召開了一系列煤價限價會議,并明確了保供以及清理違規產能的機制。市場情緒做出了明顯的反映,動力煤雙焦均跌停,而煤化工裝置占產能超過36%的乙二醇也跟隨極端市場情緒出現了跌停情況。27日乙二醇期貨主力合約跌停,跌幅8%。小編有話:限價令干預,“煤超瘋”被腰斬,煤的大幅波動,加劇了紡織大宗商品的價格波動。

限產暫時取消,染費暴漲

即使目前染廠不再限產,但產能上升也需要過程,并且前期擠壓的訂單一時間也難以快速釋放,因此短期內限產結束也未能完全改善擁擠的狀態。如今的印染廠爆倉嚴重,坯布堆至馬路上,生產被壓卡,排隊染色,交期長達20多天。這樣的一個染色生產情況,廠家仍是擁有十足的底氣、任性漲價的資本。

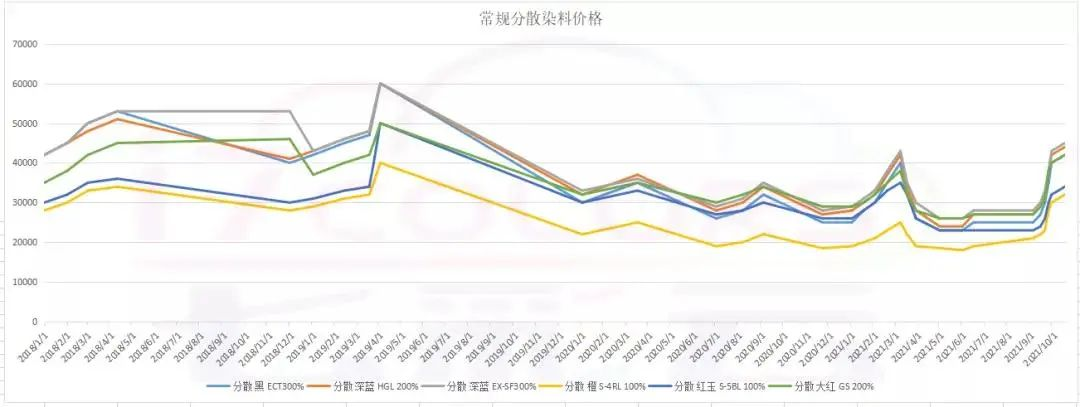

但造成染費多次上調的原因主要是成本的上漲,近期染料、蒸汽、天然氣都迎來大幅暴漲,迫于成本端的壓力,染廠上調染費也是不得已為知。以分散黑ECT300%為例,9月14日分散黑ECT300%上漲到27元/公斤,之后又多次頻繁上調。10月18日,分散黑ECT300%價格已經上漲到42元/公斤。短短一個月,染料價格就上漲55.56%。高昂的成本,染費多次上調也在情理之中了。小編有話:當印染廠產能恢復,訂單回落,染費回調的可能性非常大。行情回落,價格下跌,是紡織市場的常態。

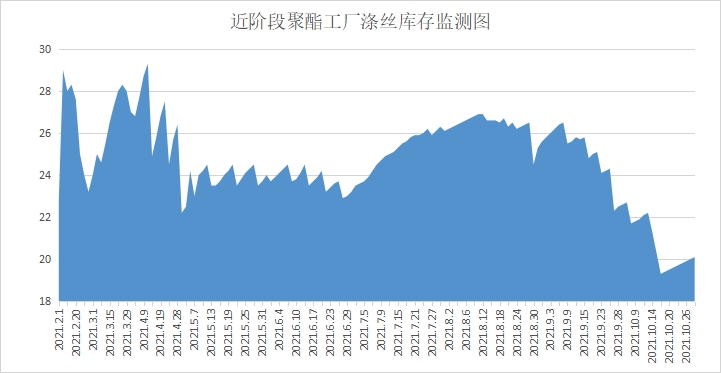

滌絲產銷低迷開始降價

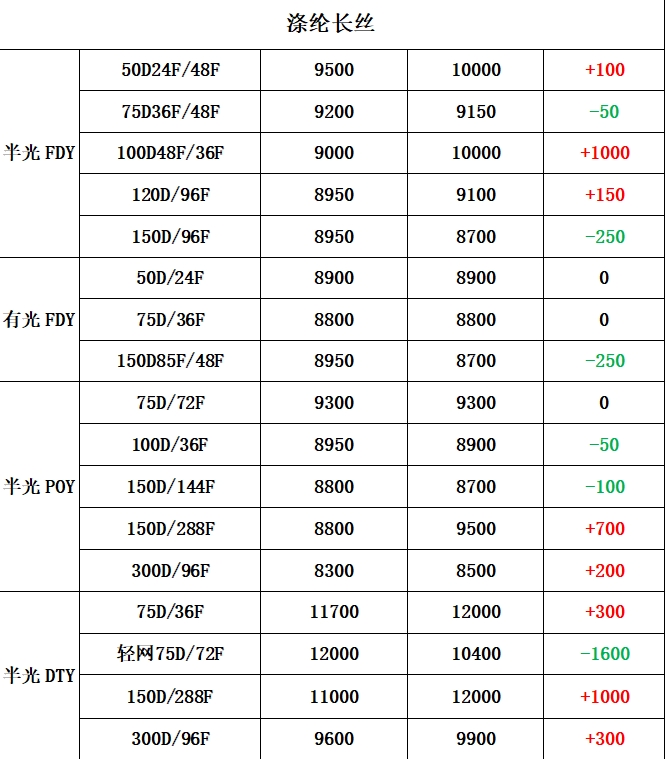

9月末滌綸長絲價格隨著成本端的上升,水漲船高,在聚酯工廠放出漲價消息的第一天,滌絲產銷沖高,隨后幾日,下游企業在“買漲”心理主導下滌絲交投氣氛火熱,滌絲庫存,也是大幅下降。來到一個月后的今天,滌綸長絲產銷已經6天沒過50%了,產銷持續低迷,庫存也開始壘高,回到20天的庫存。

冷清的產銷,背后是下游織造廠商抵觸情緒的快速升溫,現在的滌綸類產品坯布價格漲幅在15%左右,我們再看到滌絲價格,環比上月漲價潮前的價格,常規滌絲的價格上漲幅度分別為:150D FDY漲幅21.9%、150D POY漲幅25.5%、150D DTY漲幅23.6%,下游的漲價力度完全無法填補其中的利潤差值,這讓織造企業大都選擇按需采購的購買策略,等待滌絲價格下滑。

日前對于一些產品已經開始進行商談,滌綸長絲一些規格報價大幅下調100-500元/噸不等。小編有話:目前滌綸長絲廠家利潤空間巨大,即便進行了一定程度的下調,滌絲價格短期也不會到原本的低位。但至少滌絲價格的松動,會給下游帶來一絲希望。

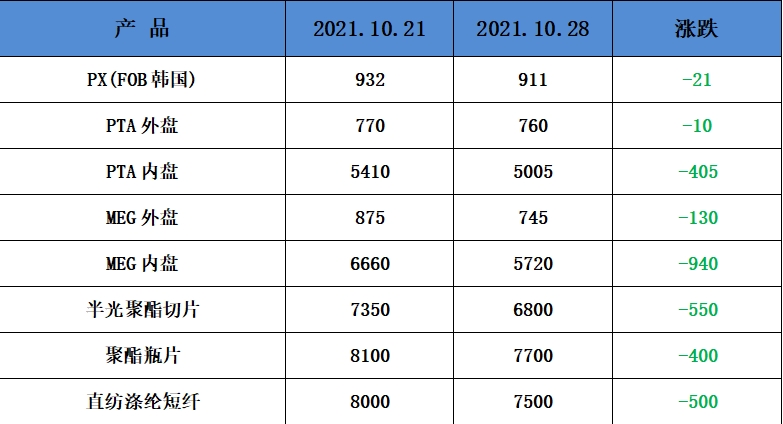

聚酯方面:PTA方面,本周PTA價格下跌。供需面來看,10月目前除了虹港裝置停車外,國內PTA裝置已經全開,PTA面臨邊際不斷累庫的狀態。近期原油面臨伊朗、美聯儲會議、OPEC會議,存不確定性。原油波動加大,PTA裝置計劃外檢修增加,需求恢復不及預期,預計短期內PTA將弱勢震蕩。

滌綸長絲方面,本周滌綸長絲持續陰跌。本周四周五價格優惠,但整體交投氣氛仍相對一般。聚酯原料延續下砸,滌綸長絲成本端塌陷,疊加需求端疲軟情況下,跟隨下跌的可能較大。

利潤方面,本周PX虧損幅度較上周小幅增加,目前其虧損擴大37美元/噸。PTA方面,本周虧損,目前其虧損至228元/噸附近。乙二醇方面,本周利潤有所增加,目前盈利71美元/噸。滌綸長絲方面,本周滌絲由于成本下降,廠家價格高位,;FDY150D盈利上升,目前利潤盈利至1125元/噸;POY 150D盈利上升,目前盈利1331元/噸;DTY 150D盈利增加,目前盈利至1387元/噸。

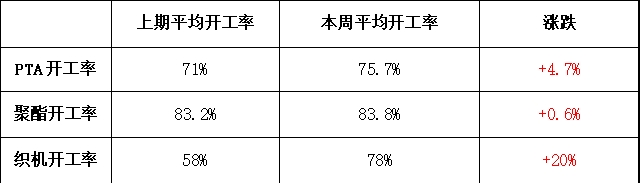

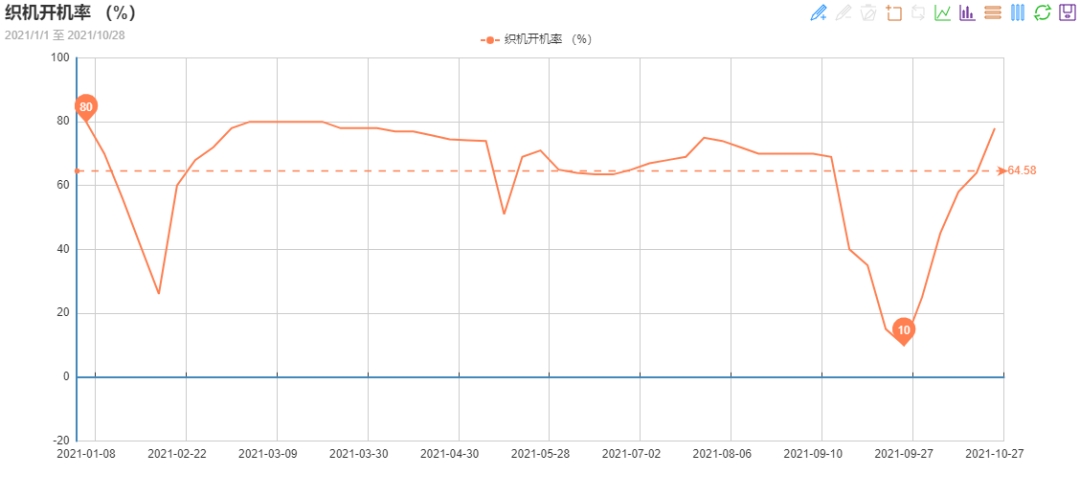

開工率方面,本周PTA平均開工率在75.7%,較上周上升4.7%;實時開工率在75.7%,實時有效開工率83.7%。聚酯方面,本周聚酯平均負荷集中在83.8%,小幅上升。織造方面,“雙控”有所放寬,限停產時間和頻率縮短,近期織造開機率上升至78%左右。

產銷方面,本周市場滌絲成交氣氛一般,受成本端價格下滑、產銷低迷各滌絲廠家均有50-200不等的促銷,下游高價抵觸情緒升溫,產銷逐漸偏弱,整體產銷在2-5成左右。

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在16-26天;具體產品方面,其中POY庫存至12-19天,FDY庫存至15-17天附近,而DTY庫存則至17-25天左右。

織造方面:從商務部盛澤指數可以看出,下游織造企業開機率回升,已回到高位。“雙控”限電暫時取消,產能逐漸恢復,但部分規格現貨供應仍緊張。目前盛澤地區織造開工率回升至78%左右;市場走貨持續回升,整體坯布庫存下降至28.3天左右。

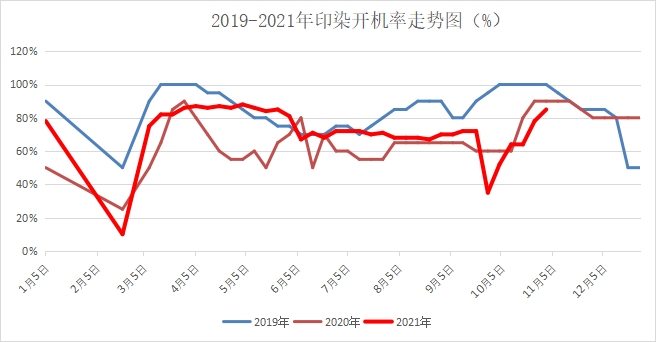

印染方面:本周印染市場活躍程度上升,坯布染色數量較上周增加。由于“雙控”政策暫時解除,不受限電影響下,印染廠產能大幅提升,開機率回調至85%。

但由于單量和人工問題,產能恢復有限,多數廠家開機率在9成偏上,少數廠家7成左右。坯布進倉方面,依舊持續向好中,數量較上周略有上升。

產品方面,除前期熱銷的彈力布、尼絲紡、春亞紡等,其他產品都有不同程度的增加,總體染色產品較雜。

交期方面,雖產能已經提升,但由于積壓數量龐大,交期一時間難以改善,依舊在20天以上。

后市展望

本周煤限價,動力煤主力合約暴跌,加劇了紡織大宗商品的價格波動。染費暴漲是因為限停產原因,待后續印染廠產能恢復,訂單回落,染費回調的可能性非常大。滌綸長絲價格高位,下游抵觸情緒濃厚,多日的產銷低迷也使得滌絲廠家開始下調價格。預計短期內隨著節日訂單的下達,終端行情會有所回暖……

蘇公網安備:

蘇公網安備:

{kind=link}