大宗紡織原料及盛澤面料市場周報(10.25-10.29)

一、本周聚酯原料PTA-PET價格走勢分析

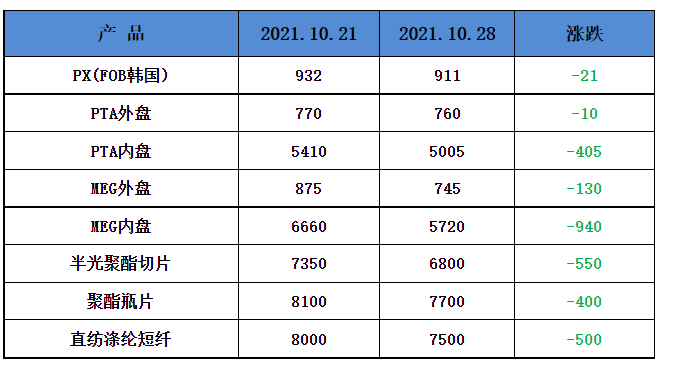

周三,國際油價顯著下跌,美油、布油均跌超2%。數據顯示美國原油庫存意外大增,歐洲、俄羅斯的新冠病例增加,亞洲也有一些地方爆發疫情,使經濟復蘇的希望受挫。此外,伊朗和歐盟同意在11月底前重啟核談判,確切日期將于下周公布。受此消息影響,油價跌幅擴大。截止本周四,紐約商品交易所12月交貨的輕質原油期貨價格上漲0.15美元,收于每桶82.81美元,漲幅為0.18%。12月交貨的倫敦布倫特原油期貨價格下跌0.26美元,收于每桶84.32美元,跌幅為0.31%。

PTA方面,本周PTA價格下跌。供需面來看,10月目前除了虹港裝置停車外,國內PTA裝置已經全開,PTA面臨邊際不斷累庫的狀態。近期原油面臨伊朗、美聯儲會議、OPEC會議,存不確定性。原油波動加大,PTA裝置計劃外檢修增加,需求恢復不及預期,預計短期內PTA將弱勢震蕩。

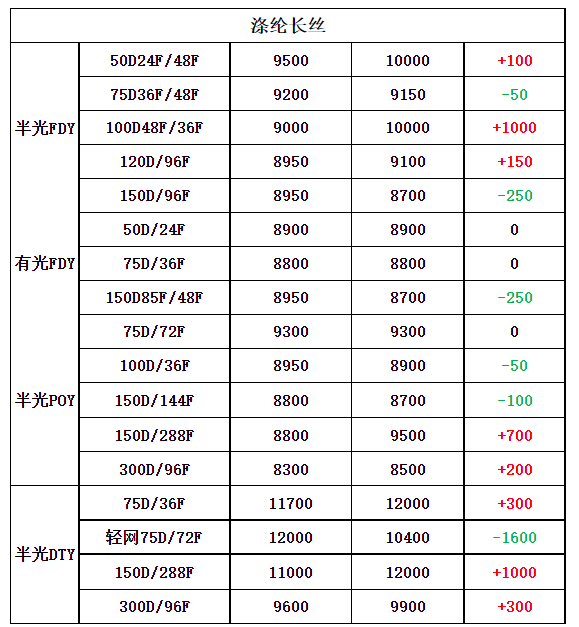

滌綸長絲,本周滌綸長絲持續陰跌。本周四周五價格優惠,但整體交投氣氛仍相對一般。聚酯原料延續下砸,滌綸長絲成本端塌陷,疊加需求端疲軟情況下,跟隨下跌的可能較大。

二、本周聚酯原料利潤情況分析

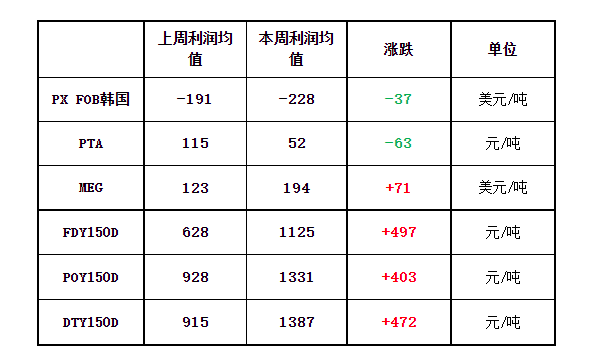

本周PX虧損幅度較上周小幅增加,目前其虧損擴大37美元/噸。PTA方面,本周虧損,目前其虧損至228元/噸附近。乙二醇方面,本周利潤有所增加,目前盈利71美元/噸。滌綸長絲方面,本周滌絲由于成本下降,廠家價格高位,;FDY150D盈利上升,目前利潤盈利至1125元/噸;POY 150D盈利上升,目前盈利1331元/噸;DTY 150D盈利增加,目前盈利至1387元/噸。

三、本周聚酯原料產銷及開工率情況分析

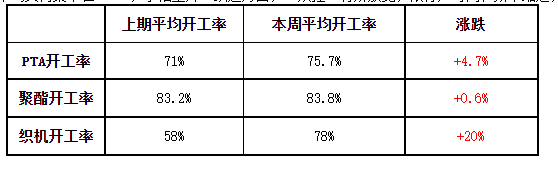

開工率方面,本周PTA平均開工率在75.7%,較上周上升4.7%;實時開工率在75.7%,實時有效開工率83.7%。聚酯方面,本周聚酯平均負荷集中在83.8%,小幅上升。織造方面,“雙控”有所放寬,限停產時間和頻率縮短,近期織造開機率上升至78%左右。

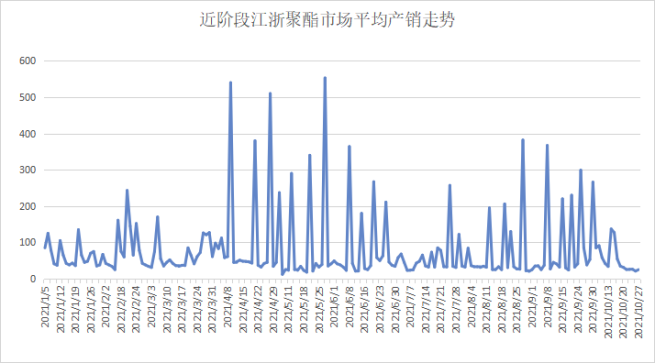

產銷方面,本周市場滌絲成交氣氛一般,受成本端價格下滑、產銷低迷各滌絲廠家均有50-200不等的促銷,下游高價抵觸情緒升溫,產銷逐漸偏弱,整體產銷在2-5成左右。

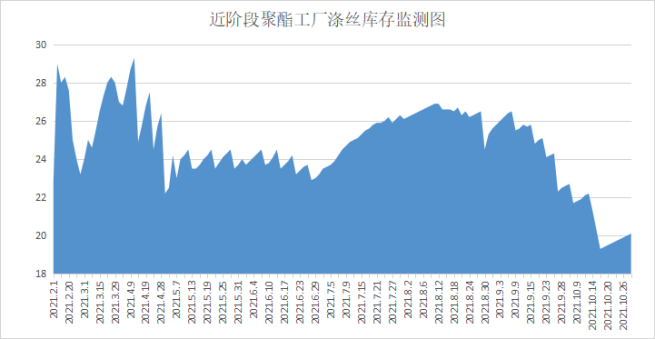

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在16-26天;具體產品方面,其中POY庫存至12-19天,FDY庫存至15-17天附近,而DTY庫存則至17-25天左右。

四、后市預測

聚酯原料:本周PTA、乙二醇期現貨雙雙下跌,目前PTA主流報價在5000-5100元/噸左右自提,乙二醇主流報價在5585-5930元/噸。下游限電政策有所放緩,目前聚酯行業開工提升至79.06%。短期下游需求有所回升或提振PTA價格,但上游原油高位回落疊加開工率偏高或削弱PTA成本支撐,預計期價將持續弱勢震蕩。

半光切片:本周江浙聚酯切片市場弱勢下跌,半光切片廠家主流報在6900-7200元/噸。短期切片價格在原料走勢影響下,以弱勢整理為主。

滌綸長絲:本周滌綸長絲價格開始下跌。聚酯原料延續下砸,滌綸長絲成本端塌陷,疊加需求端疲軟情況下,跟隨下跌的可能較大。

蘇公網安備:

蘇公網安備:

{kind=link}