持續拉漲引發下游抵觸,滌絲價格出現松動,四季度滌絲是否進入下行通道?

“金九銀十”歷來是化工市場的產業特性。然而10月下旬至今,國內化工期貨品種卻普遍大幅回調,特別是煤化工板塊。27日下午國內期市收盤,乙二醇跌停。

有市場人士告訴記者,主要原因仍然是來自煤價的共振弱化帶動。小編了解到,近日有關部門召開了一系列煤價限價會議,并明確了保供以及清理違規產能的機制。市場情緒做出了明顯的反映,動力煤雙焦均跌停,而煤化工裝置占產能超過36%的乙二醇也跟隨極端市場情緒出現了跌停情況。

持續拉漲也引發下游抵觸

滌綸長絲價格出現松動

近階段原料強勢上漲的背后并未帶動下游工廠持續補倉,從近期開始,乙二醇現貨重挫,聚合成本大幅回落,下游觀望情緒尤為明顯,尤其是,貿易商前期低價貨源開始涌入市場,加上受限電限產影響的工廠采購意愿淡弱,使得聚酯工廠出貨更顯艱難。

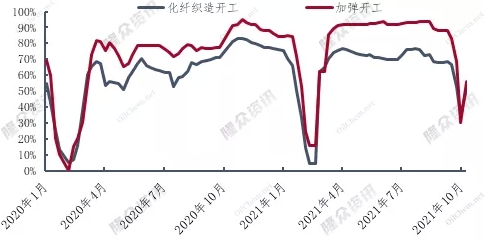

中旬開始,江浙部分地區限電政策逐步寬松,如蘇州地區中旬之后暫停限電政策,染廠、織造工廠出現滿開情況,另外,浙江地區自10月20日起有序用電級由C級調整降低為B級別,使得一些“開三停四”的工廠改為“開四停三”等,但政策的調整并未短期拉動開工大幅上漲,尤其是化纖原料價格一路上漲,坯布利潤相對有限,甚至有一些訂單已經錯失,部分工廠生產積極性難現好轉。織造采購意愿較差,大漲大跌的行情對市場影響較大,打壓了其采購熱情。

2021年四季度以來,國內滌綸長絲價格震蕩上揚,遠超2019-2020年同期價格,而滌綸長絲持續拉漲也引發下游抵觸情緒,產銷持續低迷,部分品種庫存壓力緩慢增加,周初市場局部商談已出現松動跡象,目前POY150D/48F商談重心在8800-9025元/噸,高低端商談重心小幅下移25-50元/噸。

2021年化纖織造與加彈開工對比圖片

目前滌綸長絲商談已現松動跡象

四季度滌綸長絲是否止漲進入下行通道呢?

現階段滌綸長絲上行的動力主要來自成本端支撐及限產導致的供應緊張的問題,具體來看聚合成本目前多在6600-7100元/噸,雙原料目前也逐漸盤整運行,盤中波動不大,成本端支撐逐漸減弱。

需求端來看,目前染費價格不斷增加,然織造企業提價阻力較大,坯布價格處于相對較低的水平,目前盈利水平一般,生產積極性不高。即使限電政策放寬松,織造整體開工也處于較低水平,盡管目前部分廠商反應冬季訂單需求增多,月底終端織造訂單天數平均水平為27.61天,環比天數上升1.11天,但與去年同期相比下降10.39天。短期內或給予滌綸長絲一定利好支撐,然11月中旬后,隨著冬季服裝訂單陸續交付,滌綸長絲市場需求也將逐漸下降。綜合來看四季度滌綸長絲市場多空博弈,整體來看11月份后利空逐漸占上風,市場存在一定回調預期。

而本周,聚酯市場“有價無市”局面或仍將維持,一周一促銷的日子也將再次回歸!

蘇公網安備:

蘇公網安備:

{kind=link}