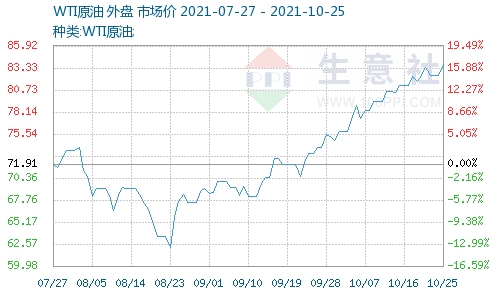

原油9周連漲,滌絲價格持續高位

近期紡織化纖行業限停產依舊在蔓延,目前市場對于未來紡織廠常態化管控預期高度一致,但在市場運行步調和節奏方面存在矛盾和疑慮,不確定因素主要集中在上下游管控力度上。

原油9周連漲,滌絲價格持續高位

旅行限制放松、美國原油產量復蘇緩慢,以及人們對冬季能源需求增加的預期,國際油價再次上漲,WTI實現9周連漲的最長周歷史漲勢。周五(10月22日)紐約商品期貨交易所西得克薩斯輕油2021年12月期貨結算價每桶83.76美元,比前一交易日上漲1.26美元,漲幅1.5%,交易區間81.76-84.22美元;倫敦洲際交易所布倫特原油2021年12月期貨結算價每桶85.53美元,比前一交易日上漲0.92美元,漲幅1.1%,交易區間83.82-85.93美元。

天然氣價格上漲引發市場對冬季能源短缺的擔憂,一些發電廠用石油取代天然氣和煤炭發電,WTI連續九周凈漲,為1983年4月份紐約商品交易所開創WTI期貨交易以來最長的周漲勢。

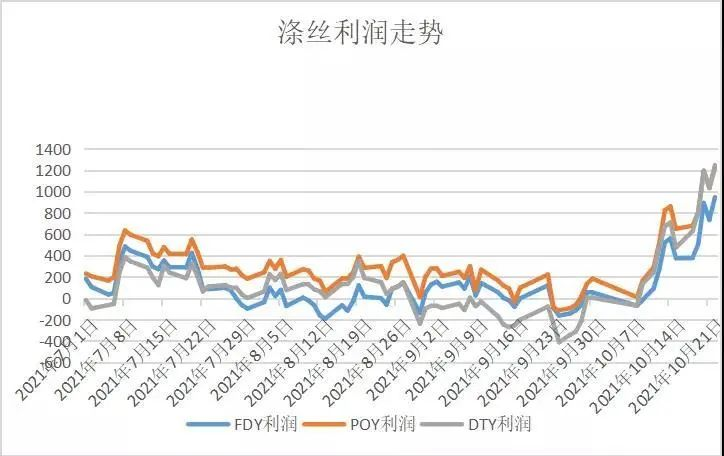

新的一周,江浙一帶主流滌綸長絲工廠報價暫穩,其中滌綸FDY150D主流報價在9200元/噸,滌綸DTY150D)主流報價在10800元/噸,滌綸POY150D主流報價在9075元/噸,均已經超過年初最高值。同時滌綸長絲利潤逐步走高,FDY利潤已達945.7元/噸,POY利潤已達1220.7元/噸,DTY利潤已達1245.7元/噸。

聚酯裝置動態

1、南通一聚酯生產企業今日開始停一套20萬噸/年有光FDY裝置,重啟待定。

2、新裝置情況:

2021年限電下剩余新裝置情況

按照原有計劃仍有多套聚酯新裝置存在投產預期。如新鳳鳴有90萬噸/年新裝置計劃投產,桐昆和恒逸分別有60萬噸/年和30萬噸/年新裝置計劃投產,疊加部分中小型聚酯工廠如華寶、元壟等。但在雙限政策下,投產時間不確定性較強。

天然氣緊缺態勢繼續提振原油需求前景,國際油價再度上漲,但聚酯原料仍顯弱勢,成本面走勢暫不明朗。并且經歷了前期集中補倉后,此時下游多有一定原料庫存,且在雙控政策影響下,原料消耗速度放緩,預計短期市場價格或延續穩定態勢。但國際原油價格高位挺近,對市場支撐較強,仍需警惕經過短時間的盤整后化纖原料啟動新一輪行情的可能。

蘇公網安備:

蘇公網安備:

{kind=link}