“煤”完“煤”了! 供需雙弱格局下,乙二醇及聚酯后市將如何演繹?

“煤”完“煤”了!

22日早盤,動力煤主力合約跌逾9%,期間盤中跌幅擴大至14%,報1365元/噸。這已經是動力煤第三日連續跌停了,前兩日均跌停!如果今日繼續跌停,按相關交易規則,動力煤期貨若連續3個交易日跌停,交易所將會進一步采取風控措施,包括暫停交易一日等。

而這一切都源于10月19日,中國煤炭板塊歷史性的一天。

19日,榆林四季度煤炭保供專題會議上,要求晉陜蒙主要產煤區市場煤價格在現有基礎上下調100元/噸。會上榆林市市長張勝利提出所有在榆國有企業帶頭降價100元/噸,已簽訂長協保供企業價格不得超過1200元/噸,民營企業不得超過1500元/噸。

同日晚間,國家發改委連發三文關注煤炭保供穩價問題,對煤炭價格實行干預措施,打出重磅“組合拳”。

此后,市場情緒轉變,悲觀氛圍蔓延,此前“煤超瘋”的市場氛圍瞬間冷卻,煤炭“三兄弟”帶頭領跌,當日共有39個合約跌停,乙二醇也在其中。

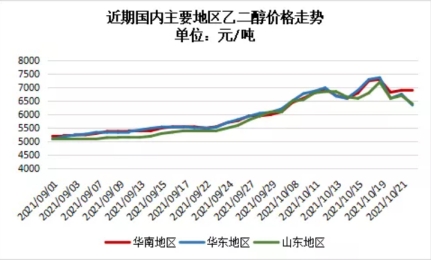

十一長假之后,乙二醇市場價格驚喜連連,價格也再度刷新高點,現貨價格上漲至7400元/噸的年內新高。接連狂歡的市場下,近期國內乙二醇市場上漲的動力主要來自于煤油的聯動,而下跌也是因為政策原因,煤炭價格存下調預期,成本支撐預期減弱,近日乙二醇價格下跌回歸理性。

供應緊張,行業龍頭宣布停產!

近期,國內煤價震蕩,給國內煤化工企業帶來巨大生產壓力。

10月19日晚,丹化科技(600844.SH)公告稱,控股子公司通遼金煤所在地近期原料煤供應緊張,已難以維持其正常負荷生產,因此決定于10月20日起停止乙二醇生產,僅保留草酸的正常生產。對此,公司相關人士對財聯社記者表示,這將對公司四季度的營收產生較大影響。公司的產品主要供給南方的一些聚酯企業,本次停工對這些企業的原料供應將帶來壓力。

據記者了解,通遼金煤是上市公司丹化科技的重要子公司。公開資料顯示,通遼金煤由丹化科技、中科院、上海金煤控股合資設立,丹化科技持股比例為76.77%。

在生產經營層面,通遼金煤采用褐煤為原料,以大型化工裝置生產乙二醇并聯產草酸。

財報顯示,通遼金煤設計產能為年產22萬噸乙二醇,8萬噸草酸。其中乙二醇為主營產品,2020年乙二醇產品產量為15.32萬噸,實現營業收入4.74億元,占上市公司整體營收的44.04%。2021年上半年,通遼金煤共生產乙二醇7.66萬噸,草酸5.22萬噸。

通遼金煤的停工僅僅是乙二醇行業的一個縮影。據財聯社記者了解,截至2021年9月,國內煤制乙二醇年產能為725萬噸,但是受煤炭供應不足影響,國內乙二醇企業開工率很低。

隆眾資訊行業分析師王萍對財聯社記者介紹稱,從產能看,丹化科技本次停產,對國內乙二醇的供應影響并不算大。事實上,國內煤制乙二醇裝置目前開工率僅有30%左右,較去年同期下降了16%,有70%處于停產狀態,這對于乙二醇的供應影響就比較大了。

值得注意的是,從目前情況來看,煤制乙二醇裝置復工比較難。丹化科技相關人士對財聯社記者表示,“我們現在還不知道什么時候能恢復煤炭供應,因此公司對于煤制乙二醇裝置復工并沒有具體的時間安排。”

如今,在供需雙弱格局下

乙二醇及聚酯后市將如何演繹?

近期市場乙二醇市場主題在于煤炭傳導下的漲價周期。連續突破7000的關口之后,市場多空分歧進一步加劇。產業內擔心的是即時的港口庫存最近緩慢增加,聚酯限產規模可能加劇,持續拉漲產業不跟,但走到目前的價格來看,周期才是王道的情況下當前市場主要矛盾在于成本。另外現實來看,市場經歷了新裝置—預期中投產大年但實際落地有待商榷,存量裝置—實際貢獻率偏低的尷尬現實之后,市場對于供需平衡有了更為理性的認知與測算。從目前供需預期來看,11-12月份社會庫存累庫預期有,但累庫幅度謹慎以待,估計在10萬附近徘徊。

然而行情走到這個點位,市場多頭情緒宣泄的同時,風險也逐步孕育,目前雖然原油煤碳保持強勢,但是從目前乙二醇工廠利潤水平來看,石油一體化裝置目前利潤水平已經在170美元/噸,在此背景下,乙二醇前期高產能低開工的狀態或出現明顯改觀。供應端或受到一定壓力。

綜上所述,國內乙二醇經過本周的大幅回撤后,成本端或重新對市場形成支撐,還要密切關注動力煤下調執行力度。供需方面,港口庫存本周出現累庫,后期到貨相對偏多,供應端略顯壓力,需求端主要聚酯下游維持78%附近的綜合開工率,變化不大,供需維持緊平衡,因此短時間看乙二醇震蕩調整為主,續跌空間還是要看成本下調幅度。

而從聚酯市場上看,受限電影響,繼續保持較低開工率,據監測,目前聚酯開工率在76.75%,處于年內較低的開工水平。因此,目前支撐的漲勢,來源于對未來上游成本端的繼續大漲,上行趨勢啟動下,市場仍有慣性上揚空間,但是與此同時,一旦上游原料上漲勢頭受到遏制,市場重新回到供需面邏輯時,市場存在劇烈回撤的風險。

蘇公網安備:

蘇公網安備:

{kind=link}