棉花供應不斷增加,行情有望逐漸降溫

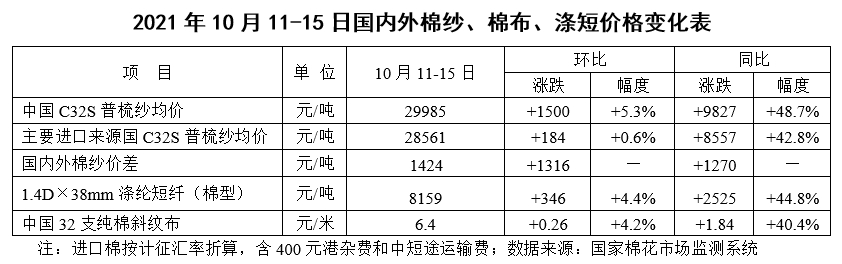

本周,國內棉花價格波動沖高;國際棉花價格跌后反彈,整體低于前周;國內外棉紗價格穩定;滌綸短纖價格上漲。

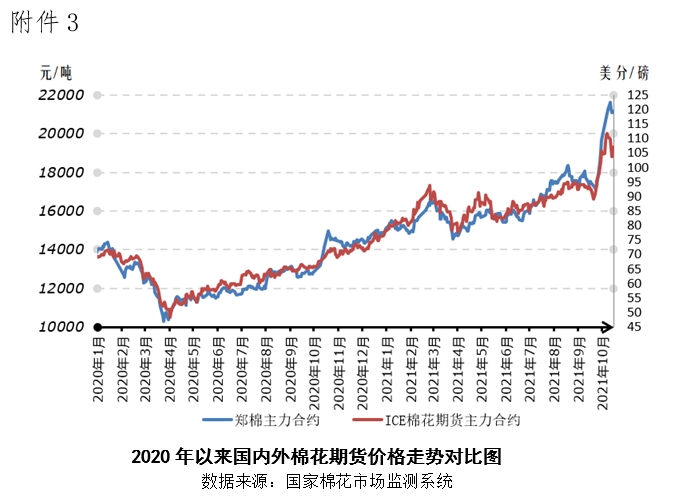

一、國內棉花價格震蕩沖高

本周,隨著新棉上市推進,新疆籽棉收購逐漸回歸理性,籽棉收購價格有所回落,但在資金做多推動下,鄭棉振蕩調整后再次漲停。2021年10月11-15日,鄭州商品交易所棉花期貨主力合約結算均價為21408元/噸,較前周上漲153元/噸,漲幅0.7%;代表內地標準級皮棉市場價格的國家棉花價格B指數均價21482元/噸,較前周上漲1446元/噸,漲幅7.2%;代表全國主產棉省(區)白棉3級籽棉折皮棉均價的中國棉花收購價格S指數21572元/噸,較前周下跌527元/噸,跌幅2.4%。

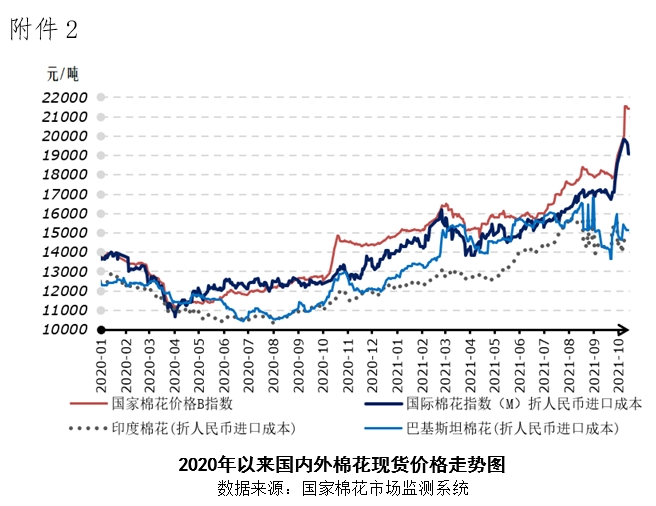

二、國際棉價跌后反彈,均價低于上周水平

本周,受累于美國農業部上調全球棉花產量及下調消費量,ICE期棉價格短暫回落;海外商品市場普漲帶動國際棉價反彈。10月11-15日,美國洲際交易所棉花期貨(ICE)主力合約結算均價為106.78美分/磅,較前周下跌2.65美分/磅,跌幅2.4%;代表進口棉中國主港到岸均價的國際棉花指數(M)均價120.93美分/磅,較前周上漲3.17美分/磅,跌幅2.6%,折人民幣進口成本19329元/噸(按1%關稅計算,含港雜和運費),較前周下跌496元/噸,跌幅2.5%,國際棉價比國內棉價低2154元/噸,內外價差較前周擴大1943元/噸。

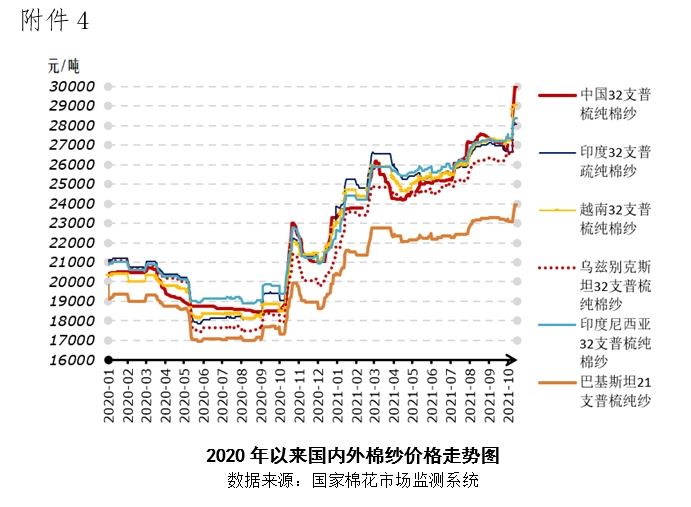

三、國內外棉紗價格堅挺

本周,棉價大漲后,棉紗價格報價隨之大幅上調,但市場交投氛圍冷清,少有成交。國際棉價帶動外紗價格上漲,但漲幅明顯弱于國產紗,進口棉紗的競爭力有所上升,近期中國保稅區詢價、提貨的熱情有所恢復,目前常規國產紗高于進口棉紗1424元/噸。下游坯布市場價格跟漲,多數企業觀望為主。滌綸短纖價格繼續上漲。

四、后市展望

國際金融市場波動,北半球棉花陸續大量上市。美國初申失業金人數降至去年3月以來最低水平,9月美國CPI(居民消費價格指數)同比上漲5.4%,創2008年7月以來最高水平,美聯儲開始縮減購債時間仍有分歧,或引發市場波動。國際棉花市場方面,北半球棉花陸續上市,美國得州西部棉花產量預期增長。隨著印度季風雨停歇,新棉產量回升。巴基斯坦籽棉大量上市。美國農業部月度供需報告數據顯示,2020/21年度全球棉花產量環比調增15.1萬噸至2618.8萬噸,同比增加7.24%。消費量環比調減15.9萬噸至2686.8萬噸,同比增加2.8%。國慶節后中國采購外紗數量增加,但考慮棉花、棉紗價格大幅上漲,客戶對于價格接受程度有限,下游市場持續跟漲略顯乏力。短期,國際棉價已漲至相對高位,謹防市場避險情緒升溫風險。

保供穩價舉措穩步推進,成效初顯,新花收購市場降溫。國家統計局數據顯示,2021年9月份全國CPI(居民消費價格指數)總體平穩,全國PPI(工業生產者出廠價格指數)漲幅繼續擴大,面對四季度通脹上行與經濟下行壓力交織,多家機構預料MLF(中期借貸便利)將平穩續作。10月14日,國家發展改革委經貿司司長王建軍指出當前國家棉花儲備資源充足有保障,國家將加強市場調控,引導棉價回歸合理區間。國內棉花市場方面,新疆棉花采收提速,據國家棉花市場監測系統數據顯示,截至10月15日,全國新棉采摘進度為31.7%,其中新疆采摘進度為30.2%。籽棉收購市場降溫,較高的收購成本引發市場搶收熱情有所回落,目前新疆籽棉收購價格較國慶節期間下降1元/公斤左右。近期,棉花、棉紗價格大幅上漲后,實體企業壓力較大,市場觀望情緒仍然濃重。短期,資本力量極為凸顯,需警惕相關風險。同時,棉價過高已引起相關部門重視,棉花供應不斷增加,行情有望逐漸降溫。

蘇公網安備:

蘇公網安備:

{kind=link}