大宗紡織原料及盛澤面料市場周報(9.27-9.30)

大宗紡織原料及盛澤面料市場周報(9.27-9.30)

聚酯原料篇

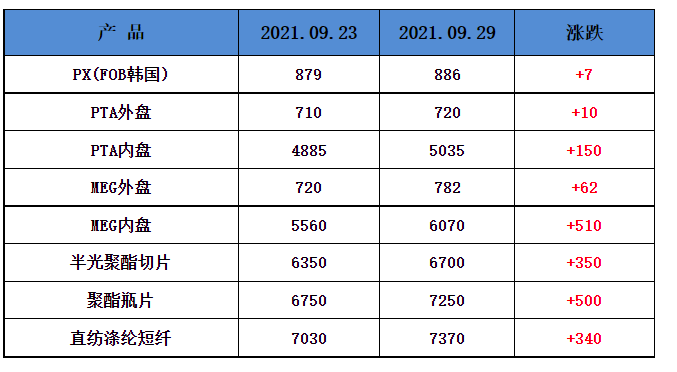

一、本周聚酯原料PTA-PET價格走勢分析

周初,國際油價再度逼近80美元/桶,升至近三年來的高點。29日因美國原油庫存意外增加,油價承壓,國際油價下跌。美國能源信息局29日公布的數據顯示,上周美國商業原油庫存量為4.185億桶,環比增加了460萬桶,而此前市場預期為環比下降。據路透社報道,即將于10月4日召開的歐佩克與減產伙伴國月度會議將維持此前把產量額度逐月提高40萬桶/日的計劃。截止本周三,紐約商品交易所2021年11月交貨的輕質原油期貨價格下跌0.46美元,收于每桶74.83美元,跌幅為0.61%。2021年11月交貨的倫敦布倫特原油期貨價格下跌0.45美元,收于每桶78.64美元,跌幅為0.57%。

PTA方面,本周PTA價格先跌后漲。當前PTA市場貨源充足,需求端“金九銀十”成色不足,國慶節前整體市場人氣有所降溫。但近期多套PTA裝置計劃檢修,且恒力石化宣布10月合同供應量按60%供應,供應端將有所改善。綜合來看,短期PTA供需雙弱格局猶存,但得益于成本端的較強支撐、以及后期工廠裝置檢修逐步落實,PTA價格仍可期待。

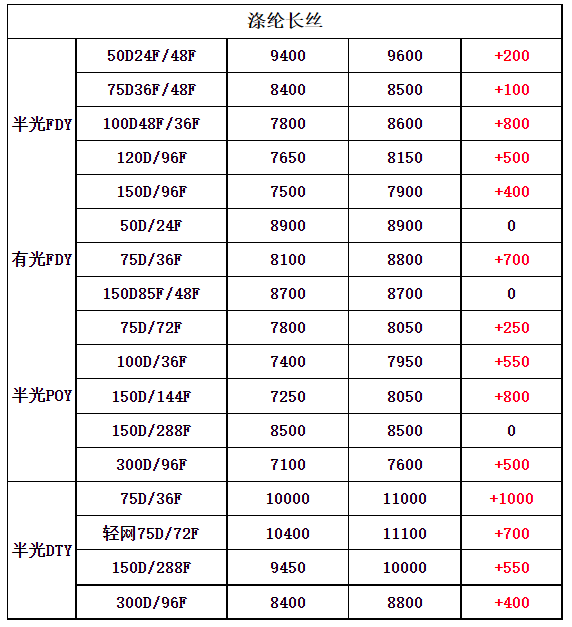

滌綸長絲,本周滌綸長絲大幅上漲。多地聚酯裝置也受影響開工負荷逐漸下降,一方面受當地限電、限產政策影響,另一方面因下游領域大面積停車,需求萎縮倒逼聚酯裝置停車檢修。在此供需兩淡的局勢下,滌綸長絲報價持續探漲,月底市場成交重心窄幅上移。

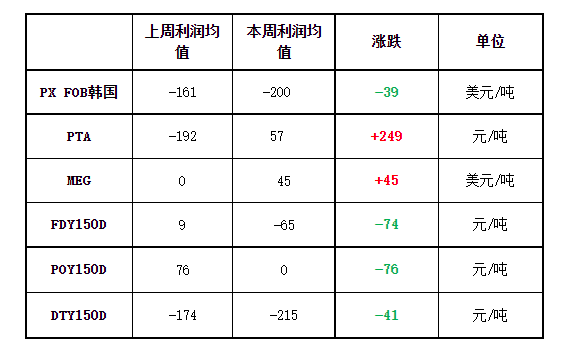

二、本周聚酯原料利潤情況分析

本周PX虧損幅度較上周小幅增加,目前其虧損擴大39美元/噸。PTA方面,本周扭虧為盈,目前其盈利之57元/噸附近。乙二醇方面,本周利潤有所增加,目前盈利45美元/噸。滌綸長絲方面,本周滌絲由于成本增加,廠家上調價格;FDY150D開始虧損,目前利潤虧損至65元/噸;POY 150D盈利下跌,目前盈利0元/噸;DTY 150D虧損擴大,目前虧損至215元/噸。

三、本周聚酯原料產銷及開工率情況分析

開工率方面,本周PTA周平均開工率在66.5%,較上期回升1.6%;實時開工率在69.6%,實時有效開工率76.9%。聚酯方面,本周聚酯平均負荷集中在81.8%,小幅下跌。織造方面,“雙控”放寬政策,近期織造開機率上升至45%左右。

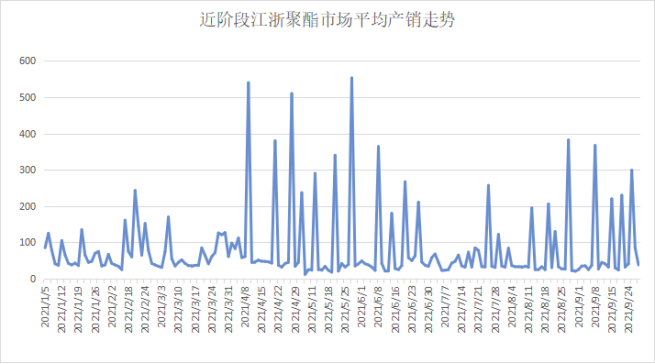

產銷方面,本周市場滌絲成交氣氛整體回暖,受“雙控”影響,各滌絲廠家均有50-200不等的連續漲價,下游買漲情況熱烈,但臨近假期,多數集中補倉后退市觀望,產銷逐漸偏弱,整體產銷在5-6成左右。

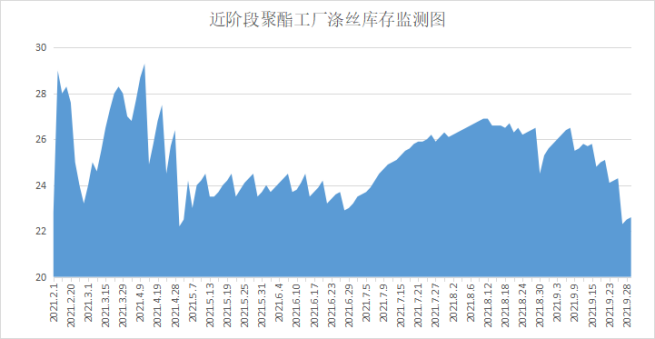

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在16-26天;具體產品方面,其中POY庫存至12-21天,FDY庫存至15-17天附近,而DTY庫存則至17-25天左右。

四、后市預測

聚酯原料:本周PTA、乙二醇期現貨先漲后跌,目前PTA主流報價在5050-5200元/噸左右自提,乙二醇主流報價在6100-6200元/噸。雙控范圍仍在升級,短期臨近國慶,價格中樞可能依然會在原油的支撐下保持易漲難跌格局,但依然需要關注需求面的拖累。

半光切片:本周江浙聚酯切片市場維穩,半光切片廠家主流報在6700-6750元/噸。受雙控影響,假期間聚酯減停產裝置增多,且上下游聯動減產,短期內聚酯切片市場或區間震蕩。

滌綸長絲:本周滌綸長絲價格大幅上漲。臨近假期,再加上下游大面積因為雙控短暫停車,預計明日市場成交依然平淡,但價格重心受成本抬升影響,仍然處于易漲難跌狀態。

蘇公網安備:

蘇公網安備:

{kind=link}