【紡織頭條】限量簽單、排隊拿貨!原料猛漲8000一噸后,織廠瘋了,然后提前放假了……

最近一位紡織老板跟小編在吐槽:

50S棉紗漲了8000元/噸,織廠瘋了!然后——提前放假了!

11月末,在需求端和成本端共振的影響下,大宗紡織原料均迎來了不同程度的上漲,尤其是氨綸和錦綸,更是漲幅嚇人。進入12月在加入RCEP協議的簽訂、多國接種疫苗等利好消息的刺激下,滌綸長絲也頻頻上漲,半月上漲600元/噸左右,在一周價格橫盤整理后,近期滌絲價格再次出現上漲勢頭。

30日,桐鄉地區一主流大廠部分滌絲上漲50-100元/噸,另一大廠上漲50-100元/噸;

浙江地區一大廠部分DTY上漲100-200元/噸,FDY部分漲50-100元/噸……

12月末,在各方因素的刺激下,原料市場再次迎來了大漲,尤其是紗線市場,上漲速度更是“驚人”!無怪乎有些紡織老板直呼:吃不消,提前放假了!

限量簽單、排隊拿貨,原料價格還要漲!

一位人棉紗生產廠家表示:“最近下游簽單還是比較多,我們已經開始限量簽單,手頭訂單已經排至2月份,這段時間原料在漲,對我們也一定的的促進作用,大多客戶覺得今年價格不會跌了,所以拿貨也比較積極。”

另一位織造廠家負責人說道:“12月份以來,原料的上漲猝不及防,我們還沒有來得急備足年末的貨,現在又拿不到貨,目前彈絲都在排隊中。”

近期從原料廠家了解到,很多紗廠生產計劃已經排至1-2個月后,隨著國際原油價格居高不下,對大宗紡織原料的成本支撐均在,不少原料廠家仍在試探性漲價,下游企業仍有補貨意向。

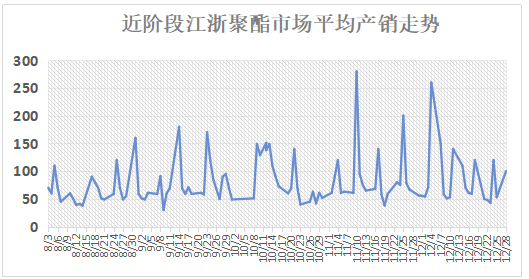

28日,滌綸長絲產銷再次表現良好,江浙市場主流大廠平均產銷在80%-100%,部分較好工廠產銷能達到180%。從近期的產銷圖可以看出,11、12月,下游對原料的采購速度明顯加快,幾乎每周都有產銷破百的行情出現。

與往年囤貨意向不同的是,今年大多數紡織老板對后市原料的看法較為樂觀,以往過年囤貨較為謹慎的廠家近期已經開始再考慮囤貨事宜。

“感覺原料價格后期還會漲,今年我們準備要囤點原料,大概年后一個月左右。”主營滌塔夫、春亞紡面料的生產廠家陳總說道。

備貨提前,近期開工活躍度好于往年

臨近年底,因為疫情影響,不少織造企業也在安排放假計劃,部分工廠放假時間肯定會有所提前,考慮到元旦過后市場可能遇到的上游生產、運輸、物流等利空因素,今年貿易商、生產廠家采購較往年有所提前。

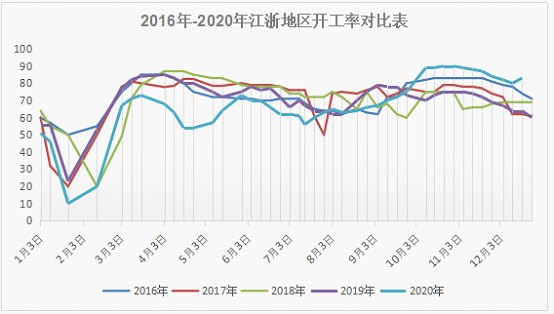

此外,近期由于限電、環保減排等原因,部分地區的織造廠家開工也不穩定,個別生產地區受到蒸汽和燃起停止供應,市場開工下降。大多數企業仍然是滿負荷生產,因此整體開工率維持在8成以上,與去年同期6成左右的開工相比,今年廠家整體生產積極性較高。

因此廠家對原料的采購有提前,再加上前期在原料急速拉漲的帶動下,下游坯布、面料的備貨需求提前,整個產業鏈簽單也好于前期,行業庫存小幅走低,部分工作提前生產庫存以備明年銷售,從而對原料的需求也優于去年同期。

此外,由于疫情蔓延、人民幣升值、貨運費暴漲等利空因素仍然影響著外貿市場,因此很多外貿企業對接中長單、大單的意向并不高,大多數都在抓緊時間趕制年前的訂單,因此近期生產、交貨等活躍度仍在延續,但是新單的成交量已經不如前期。

“我們在1月3日之后就不準備接新單了,因為織廠和染廠都會來不急交貨,匆忙生產也會影響質量,還不如有些舍棄,至少降低自身的風險。”一位仿真絲貿易商趙總說道。

如今已經來到2020年最后一天,今年在疫情的摧殘下,紡織行業也已經“付出了很多”。

在中國綢都網最新一期的市場調研中,大多數紡織企業表示今年銷售額萎縮2成。疫情對全球經濟的打擊無疑是嚴重的,不過隨著全球經濟緩慢復蘇,明年大家對市場需求持謹慎樂觀態度,不過從原料市場來看,短期原料廠家還是比較強勢,且開年后原料“開門紅”的概率也很大,生產企業可以適當備貨,以免后期原料上漲,錯過最佳補貨時機!

蘇公網安備:

蘇公網安備:

{kind=link}