大宗紡織原料周報(11.06-11.13)

一、本周聚酯原料PTA-PET價格走勢分析

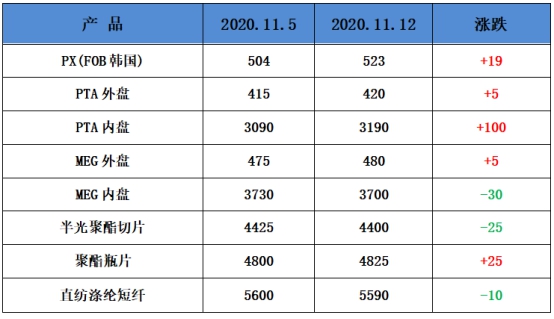

本周國際油價先漲后跌。其中,德國生物新技術公司和美國輝瑞制藥有限公司9日發表聯合聲明說,3期臨床試驗的中期分析數據顯示,兩家公司合作研發的一款候選新冠疫苗有效性超過90%。此外,沙特能源大臣阿卜杜勒—阿齊茲·本·薩勒曼9日表示,如果產油國達成共識,OPEC+可能對成員國的減產進行調整,調整幅度或將超過普遍的預計,國際油價近日呈現持續漲勢。9日國際原油期貨價格出現暴漲,創今年5月中旬以來的最大單日漲幅;10日利好消息繼續支撐,盤中維持震蕩上行走勢,收盤時漲勢放緩,分析認為油價恢復依賴于目前原油市場供需失衡局面的破解。周四,美國原油庫存意外攀升、疫情憂慮均拖累油價,油價承壓。紐約商品交易所12月交貨的輕質原油期貨價格下跌0.33美元,收于每桶41.12美元,跌幅為0.80%;2021年1月交貨的倫敦布倫特原油期貨價格下跌0.27美元,收于每桶43.53美元,跌幅為0.62%。PX方面,本周PX價格整體小幅上漲,截至周五,亞洲PX上漲至517美元/噸FOB韓國和535美元/噸CFR中國。歐洲PX則上漲至480美元/噸FOB鹿特丹。

PTA方面,本周PTA價格上漲,由于上游原油價格飆漲,聚酯原料價格跟漲。截至周五,內盤市場成交商談圍繞在3170-3220元/噸附近。

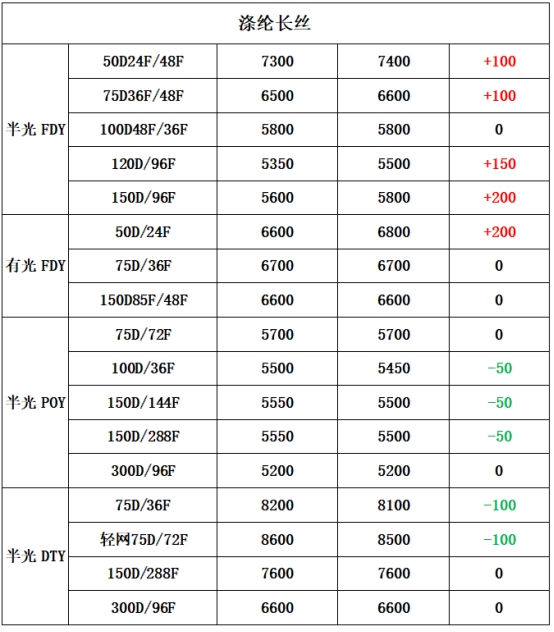

滌綸長絲方面,本周滌綸長絲價格漲跌互現;截至周五,其中FDY 75D/48F主流廠家報價上漲至6700-6800元/噸附近,而DTY 50D/24F產品報價則下跌至8100-8200元/噸附近。

二、本周聚酯原料利潤情況分析

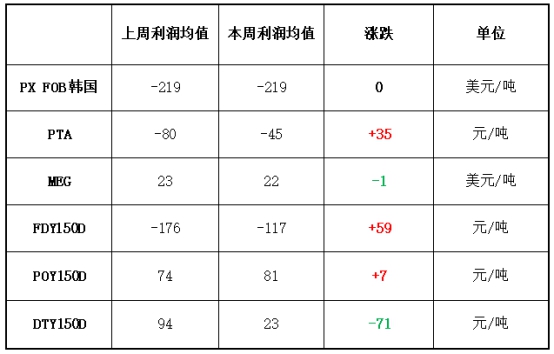

本周PX虧損幅度較上周持平,目前其虧損空間維持在219美元/噸。PTA方面,本周主要以小幅上漲為主,目前其虧損空間收縮至45元/噸附近。乙二醇方面,繼續保持盈利,目前利潤在22美元/噸。滌綸長絲方面,本周滌絲價格小幅上漲,各產品利潤虧損情況不一;FDY利潤虧損縮小至117元/噸;POY 150D利潤增加,目前盈利81元/噸;DTY 150D利潤減少,目前盈利空間收縮至23元/噸。

三、本周聚酯原料產銷及開工率情況分析

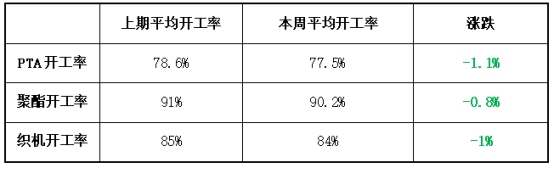

開工率方面,本周PTA周平均開工率集中在77.5%,較上周下跌了1.1%;實時開工率在77.9%,實時有效開工率為83.6%。聚酯方面,本周聚酯平均負荷集中在90.2%,較上周下跌了0.8%。織造方面,近期織造廠家開機率維持穩定,在84%左右。

產銷方面,由于油價暴漲帶動部分織造企業備貨,本周聚酯工廠產銷出現一次超百,聚酯廠家平均在200-300%,其余時間產銷皆維持平穩,在7-8成附近。

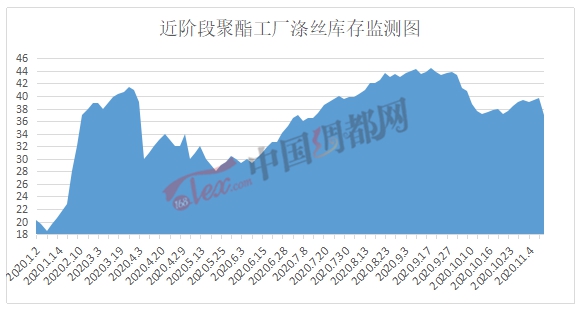

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在24-36天;具體產品方面,其中POY庫存至7-14天,FDY庫存至18-34天附近,而DTY庫存則至26-36天左右。

四、后市預測

聚酯原料:本周PTA價格相對上周大幅上漲,目前主流報價3190-3250元/噸。乙二醇也小幅回升,目前主流報價在3650-3750元/噸。近期市場傳出疫情取得巨大進展,國際油價受此影響大幅上漲,聚酯原料成本受到支撐,開始止跌回升。

聚酯切片:本周江浙半光切片市場整體走穩,主流報盤在4400-4550元/噸。目前聚酯成品庫存健康,終端織造近期訂單較好,尤其是外貿訂單因為國外疫情的原因再次轉移到國內,總體來說需求存在支撐。預計聚酯切片市場走勢或窄幅偏強。

滌綸長絲:本周滌綸長絲市場出現了暫時的火爆行情,庫存略有下降,在37天左右,價格漲跌互現,FDY 75D/48F主流廠家報價上漲至6700-6800元/噸附近。織造企業開工率穩定在84%左右,終端需求開始回落,未來滌綸長絲價格或繼續出現小幅下跌。

蘇公網安備:

蘇公網安備:

{kind=link}