2020年10月聚酯切片市場行情回顧與后市展望

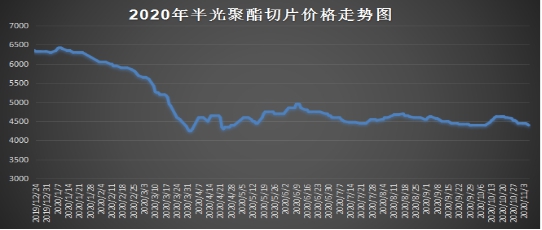

一、行情回顧:2020年10月份,聚酯切片市場價格整體呈現先漲后跌態勢,具體來看:

階段一(10.1-10.10):節后歸來,聚酯原料雙雙走強,下游切片紡工廠大量詢盤補倉,市場交投氣氛活躍;同時短纖期貨上市,聚酯切片在下游長絲和短纖帶動下,價格以每日25-50元不等的漲幅上升,主流報4500-4600元/噸。

階段二(10.11-10.20):中旬,下游集中性補貨結束,聚酯產銷清淡,主流報盤穩定在4600-4650元/噸,交投氣氛不溫不火。

階段三(10.21-10.31):下旬,PTA市場走弱,在成本及需求均弱情況下,聚酯切片市場陰跌下滑至月底,回落至4400-4500元/噸附近。

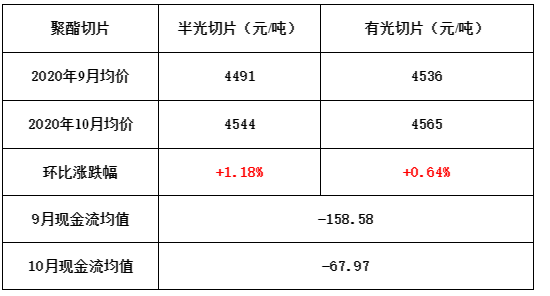

據統計,本月半光切片市場均價在4544元/噸,較上月均價上漲53元/噸,漲幅1.18%;有光切片市場均價4565元/噸,較上月均價上漲29元/噸,漲幅0.64%。

圖1.2020年10月份江浙聚酯半光切片價格走勢圖

二、庫存和開機情況

庫存方面,大多數聚酯裝置都在運轉中,故本月切片產量環比上月有所增加。開機率方面,聚酯切片有效負荷在72.5%附近。裝置方面,本月裝置運行情況較為穩定,多數裝置正常運行中,僅有2套裝置停車檢修。9月29日-10月28日,浙江綠宇一套10萬噸聚合裝置停車檢修。10月7日-10月21日,江陰樂凱20萬噸的聚酯切片裝置停車檢修。成交方面,上半月因終端紡織開工率上升,長絲短纖需求旺,切片紡補貨積極,切片工廠成交放量。下半月隨著集中性補貨結束,市場交投氣氛恢復平淡。

三、切片現金流變化

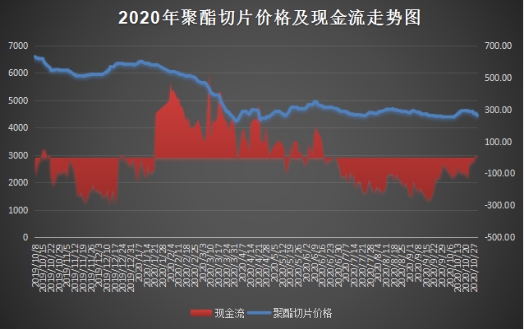

圖2.2020年10月聚酯切片現金流變化圖

10月,江浙半光切片市場盈利情況依舊不佳,但虧損幅度有所減小,較9月虧損有改善。由于10月聚酯原料走勢略有回升,隨著成本面以及下游廠家補貨的支撐,切片價格也小幅回調,因此本月的虧損幅度有所改善。但聚酯原料上漲有限,下游補貨也在月中結束,價格重心又有所下移,故而聚酯切片依舊處于虧損中。

圖3.2020年10月份江浙聚酯半光切片價格及現金流走勢圖

四、進出口概況

9月中國聚酯瓶片進口總量0.50萬噸,比上月減少0.12萬噸,報關均價1472美元/噸;出口15.11萬噸,比上月減少2.19萬噸,報關均價688美元/噸。

9月聚酯切片進口2.68萬噸,較上月減少0.18噸,報關均價827美元;出口量共計2.74萬噸,較上月增加0.06萬噸,報關均價783美元。

五、切片合同結算價

華南主要聚酯企業10月切片合同結算價出臺:半光4975元/噸、有光5000元/噸,工業絲級廣東泰寶、珠海裕華5100元/噸。

中石化10月聚酯切片預收款價:普通半光4925元/噸,超有光、工業絲級5000元/噸,膜級5100元/噸,高膜低縮級5030元/噸。

六、后市展望

成本面:PTA隨著新裝置投放及檢修裝置重啟,行業開工負荷回升,社會庫存維持在高位,預計下月窄幅波動;乙二醇雖然近期港口庫存有下降,但庫存基數大,去庫節奏慢,預計下月以震蕩為主。

供應面:近期聚合裝置生產較為穩定,但切片裝置有效負荷有所回落,因此目前庫存在可控范圍內,預計聚酯開工負荷或維持,切片的供應變化也不大。

需求面:10月下游終端訂單較好,11月或將有所回落,但隨著疫苗利好消息的傳出,外貿市場或有所恢復,下月切片紡廠家買氣恢復存在一定可能性,因此預計11月聚酯切片市場需求或增加。

綜上所述:聚酯切片供需表現良好,后期或隨著下游補貨節奏,市場呈現小幅上漲,但成本端或壓制市場漲幅。

蘇公網安備:

蘇公網安備:

{kind=link}