2020年9月粘膠短纖市場行情回顧與后市展望

一、行情回顧

9月粘膠短纖價格穩中有漲,市場出貨整體表現較好,廠家陸續走貨,市場商談重心再度小幅上移,不過市場對高價位采購積極性一般,價格持續上漲遇阻,維持在一個相對平穩空間。截至月底,中端粘膠短纖價格在8500-8800元/噸,高端則在8800-9100元/噸,與上月相比,價格上漲了100元/噸,漲幅為1.17%。

進入9月,下游市場走貨好于前期,紗廠需求也有所好轉,去庫存表現較好,粘膠短纖價格表現堅挺,現終端價格在8400-8500元/噸,高端價格在8700-8800元/噸,廠家手頭多又前期訂單執行,因此廠家調價意向較強。月中,終端坯布市場走貨溫吞向好,紗廠對原料的采購也并未全面爆發,但是市場整體有一定的出貨量,高端粘膠短纖出貨明顯好于中端粘膠,行業整體庫存繼續下降,下游人棉紗部分品種也開始動銷,紗廠成交量也明顯增多,行業形勢開始向好,粘膠短纖廠家在長期虧損下,漲價意向也較強,中端產品價格在8500-8600元/噸,高端則在8800-9000元/噸。進入下半月,人棉紗訂單持續性表現一般,下游詢盤多為貿易商,終端用戶需求表現一般,廠家多低價成交,粘膠短纖前期走貨順暢,庫存再度下滑至年內偏低水平,廠家商談重心再度小幅上移,中端價格在8500-8800元/噸,高端則上漲至88000-9100元/噸。隨著雙節小長假到來,廠家多以前期發貨為主,下游紗廠也開始了備貨,市場成交量較前期有所好轉,粘膠短纖價格表現堅挺,截至月末中端價格在8500-8800元/噸,高端則上漲至88000-9100元/噸,市場信心較8月有明顯的好轉。

二、粘膠短纖產能情況

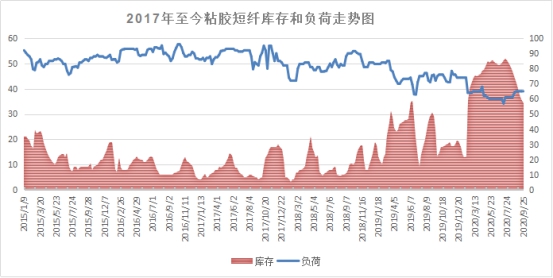

從供應面來看,9月粘膠短纖開工率表現穩定,市場維持在65%的開機率,變化不大。由于9月下游市場逐漸釋放訂單信號,帶動了紗廠對原料的采購積極性,廠家手頭多有訂單執行,新單產銷率維持在9-10成左右。進入下旬,紗廠觀望心態增濃,再次采購積極性不佳,因此產銷有所回落。整體來看,高端廠家簽單情況好于中端廠家,廠家庫存也表現較好,行業庫存不斷下行,從月初的近40天下降至34天左右,庫存已經接近年內偏低水平,市場信心有所恢復。

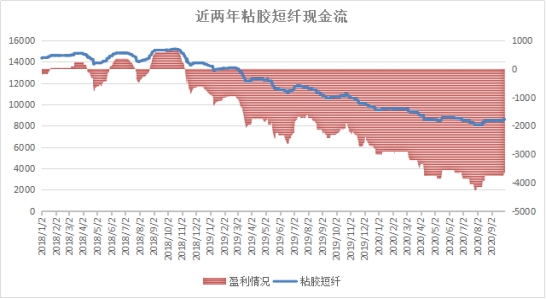

三、粘膠短纖現金流變化

從成本面來看,9月粘膠短纖上游各個產品的價格變化不大,價格以穩為主。具體來看,棉短絨產量小,需求量也不大,再加上新絨即將上市,市場價格變化不大,現山東地區長絲絨報價在3600-3700元/噸;溶解漿方面,國產溶解漿多維持轉產,溶解漿產量有所降低,其價格也維持在一定的空間,現現國產溶解漿價格在5200-5300元/噸,外盤溶解漿商談平穩,報價在600-620美元/噸,意向商談價在600-610美元/噸。

我們按照目前5100元/噸的棉漿粕來計算,生產損耗設定為市場上比較常規的3%,制成的粘膠短纖僅原料成本就達到5253元/噸,再加上目前7000元/噸的加工成本,1.5D粘膠短纖的成本就高達12253元/噸。而粘膠短纖商談價在8600元/噸左右,企業虧損幅度稍有好轉。

四、下游人棉紗情況

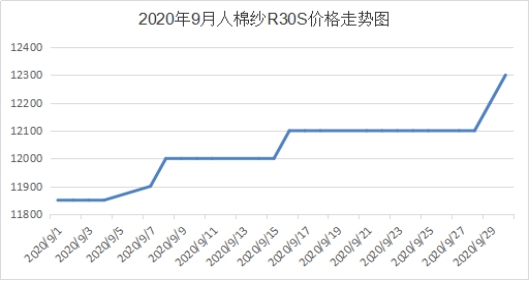

9月人棉紗價格一改前期跌跌不休的態勢,價格穩中有漲,市場走貨表現較好,紗廠庫存較前期有所下行,即便紗線價格拉漲,下游仍有剛需補庫,銷量表現較好。臨近月末,蕭紹地區針織30S價格在12800元/噸,機織30S在12300元/噸,較上月上漲了500-600元/噸,為年內漲幅最大的單月。今年由于疫情持續時間較長,紗廠多過著精打細算的日子,不少企業控制產量來維持正常資金流,因此行情一旦有變化,市場供需會失衡,短期內帶動了產品價格持續上漲,預計在小長假過后,市場價格還有一定的上漲空間。

五、后市展望

綜合來看,目前粘膠短纖整個產業鏈基本面都維持較好態勢,行業庫存降至年內偏低水平,粘膠短纖價格尚無向下壓力,再加上小長假過后,市場迎來階段性需求小旺季,會進一步加大對原料的采購力度。從目前的市場行情來看,內貿和外貿訂單均有所改善,不少坯布廠家在雙十一電商季的訂單刺激下,走貨明顯好于前期,市場庫存和資金等基本面也有所改善,這波行情對于上游原料面而言,無疑能帶動廠家對原料的采購積極性,從而刺激市場成交,預計10月粘膠短纖價格再次上漲的概率較大。

蘇公網安備:

蘇公網安備:

{kind=link}