【紡織頭條】338萬噸!PTA再刷天量庫存!連原油都拖不動了,去庫拐點難尋!

9月,不管是織造還是聚酯產品,行情較前幾個月基本都有明顯好轉,尤其是織造方面,多數企業秋冬面料接單情況好轉,盛澤地區織機開機率有所提升,目前已經上升至72%左右;滌綸長絲方面,近階段價格也有所企穩,產銷較前期也有所回暖。

但在行情表面一派祥和的時候,PTA庫存又雙叒叕漲了!截至目前,PTA庫存已經攀升至338萬噸附近,刷新了近幾年的新高。

今年以來,受疫情影響,PTA庫存一直處于上升通道,高庫存成為了壓制PTA行情的重要原因之一。受歐佩克建議延長減產補償期,颶風“薩利”對美國墨西哥灣沿岸油氣生產加工帶來沖擊,以及美國商業原油庫存顯著下降等因素影響,上周,國際油價大漲,輕質原油期貨整周漲10.13%,布倫特原油期貨整周漲8.34%。一般來說,原油價格上漲必能帶動聚酯產品價格走高,尤其是PTA方面,對原油走勢更為敏感,但在原油市場走強的時候,PTA期現貨價格卻不斷走低,可見,高庫存對PTA行情的修復是一個巨大的拖累,甚至原油走強都難以帶動。

21日,國際原油深跌超4%,PTA期現貨繼續走低,可以預見,PTA由于其高庫存狀態目前已經開始走“下坡路”,那么,造成其高庫存的因素有哪些呢?

1.供需失衡

眾所周知,2020年PTA將進入產能擴張周期,年產能增速預計為25%,遠大于同期下游聚酯的產能增速5%。今年以來,PTA已投產660萬噸,接下來2020年PTA仍有近800萬噸裝置預計投放,PTA供應格局不斷壯大。

從近期的開工看,9月18日,逸盛寧波220萬噸裝置重啟出料,洛陽石化32.5萬噸裝置9月17日出料。另外即將進入四季度,獨山石化二期工程220萬噸裝置開工在即,總體而言,PTA供應方面壓力較大,進一步拉漲其庫存。

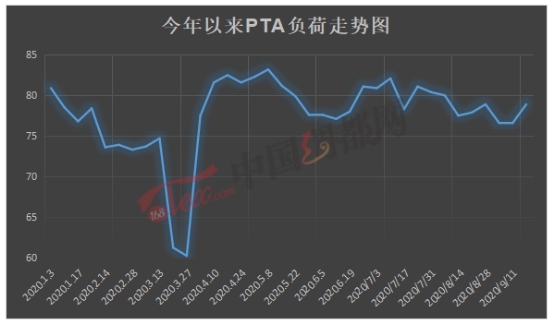

2.負荷走高

春節復工之后,PTA開工率其實一直都不算低,從下圖可見,在6月份,PTA開工率達到了3月份以后的一個低位水平,但也要維持在75%以上,甚至比今年前的開工率更高。

PTA處于高開工率,與今年新裝置投產的企業有莫大的關系。近幾年,聚酯龍頭企業開始擴大布局,首先就往PTA上發展,從投產節奏以及投產企業來看,國內PTA裝置投產多集中在主流大廠手中,國內整個聚酯行業鏈集中度將進一步上升。主流大廠基本都形成了完整的聚酯產業鏈,生產的PTA更夠自給自足,且資金雄厚,在市場混亂的時候更容易吞并小企業,因此并不愿意降低負荷,反而加緊生產。

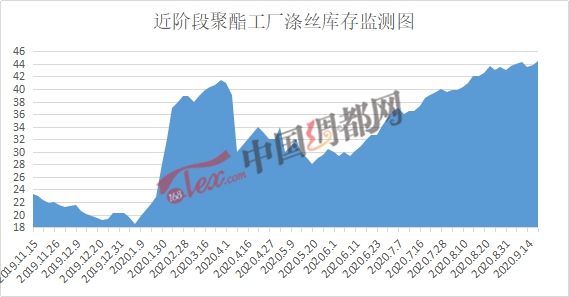

3.聚酯庫存

此外,下游聚酯庫存也是影響PTA庫存走勢的一個重要因素。從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在36-44天;具體產品方面,其中POY庫存至14-18天,FDY庫存至25-35天附近,而DTY庫存則至33-44天左右。

聚酯庫存從5月份開始,一直從處于陡然上升的模式,目前來看,聚酯庫存也同樣處于一個較高的水平。在聚酯廠家產銷難以做平且資金周轉有壓力的情況下,自然對PTA需求有所考量。

4.疫情反彈

今年市場行情不好,疫情這個原因必然是難以忽略的。由于疫情的影響,全球市場對紡織服裝品的消耗速度放緩。全球服裝企業倒閉清退現象持續,上半年外貿市場艱難運行,服裝企業不僅取消了上半年的訂單,甚至在資金壓力之下,將下半年秋冬面料也取消或者縮量。

在國內疫情控制良好的時候,近期,國外疫情再度反攤薄。9月20日,歐洲英國、法國、意大利、西班牙不約而同拉響警報,再次進入警戒狀態!西班牙單日新增超1.4萬例、英國新冠病亡人數迄今超過4.1萬、法國新冠肺炎確診病例突破45萬例......歐洲屬于我國紡織服裝面料重要出口國,“封鎖”或再度來臨。訂單依舊存在再次被取消的隱患。

供需、疫情等種種原因,都造成了今年PTA社會庫存不斷升高,所謂的“金九”并沒有緩解PTA高庫存的壓力,今年接下來的時間里,若行情有大幅回暖的跡象,PTA必然能去掉一波庫存,但光靠下半年的訂單,想要大幅去庫,還是相對困難。

蘇公網安備:

蘇公網安備:

{kind=link}