【紡織頭條】“斗不過”乙二醇,PTA天量庫存壓制行情拉漲!曾經的“聚酯大佬”不行了?!

2020年上半年,新冠肺炎疫情全球蔓延、國際油價暴跌,全球經濟遭遇巨大沖擊,市場需求疲弱,“兩桶油”上半年業績慘淡,據中石化、中石油近期公布半年報數據,兩家公司上半年合計虧損達528.65億元。

原油作為大宗商品的源頭,自身的虧損也同樣利空各化工產品。各產業鏈行情雖不好,但也不乏能找到一個亮點,那就是近期以來,乙二醇價格一直“凌駕”于PTA之上。

從期貨來看

8月31日,大商所乙二醇期貨主力2101合約以4040元/噸收盤,較上一交易日結算價相比,上漲了101元/噸,漲幅為2.56%。

鄭商所PTA期貨主力2101合約以3748元/噸收盤,較上一交易日結算價相比,上漲了26元/噸,漲幅為0.70%。

9月1日,大商所乙二醇期貨主力2101合約以4079元/噸收盤,較上一交易日結算價相比,上漲了78元/噸,漲幅為1.95%。

鄭商所PTA期貨主力2101合約以3752元/噸相比,較上一交易日結算價相比,上漲了20元/噸,漲幅為0.54%。

從價格來看

今年大部分時間,PTA價格都不及乙二醇,甚至被超越很多,只有在6月份,PTA價格有所修復,但很快又被乙二醇趕超。PTA一直是聚酯原料市場的“大佬”,曾吞噬著整個產業鏈的利潤,而乙二醇相較于PTA,是一個較小的化工產品,因此PTA價格高于乙二醇是一件很平常的事情。

但近期乙二醇的勢頭卻一直“猛于”PTA。從下圖可見,PTA價格有繼續下降的態勢,而乙二醇卻有上漲的空間。截至目前,乙二醇內盤價格在3875元/噸左右,PTA內盤價格在3510元/噸左右。

近階段以來,原油價格一直在43美元上下徘徊,處于穩定區間波動的狀態。下游需求來看,聚酯工廠處于高庫存、高開工、低需求的狀態,織造市場也同樣處于高庫存狀態,且訂單情況并不能帶來大面積的去庫。

那么,在成本端及下游聚酯需求沒有實質性利好的形式下,乙二醇行情能夠持續壓制PTA,其背后最大的助手就是低庫存!

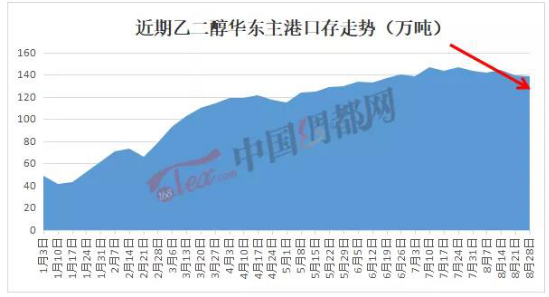

雖然受疫情影響,PTA和乙二醇的產銷難以做平,工廠基本處于累庫狀態。但8月份開始,市場行情有所松動,部分產品能夠走貨,廠家能夠階段性的去庫,導致滌絲產銷較上半年而言有所好轉。傳導到聚酯原料層面,乙二醇庫存有所下降,截至目前,乙二醇華東主港口庫存在138萬噸附近。

同時,由于美國颶風及沙特裝置停車加劇了海外縮量預期,短期內隨著進口端貨源減少及下游聚酯高開工下,乙二醇供需面逐步好轉,助推行情回升。

相反,從6月份開始,PTA就持續進入類庫階段,且去庫困難。在7、8月份PTA往年檢修旺季的時候,今年檢修計劃多推遲或取消,導致PTA庫存累高。截至目前,PTA社會可流通庫存在272萬噸附近,從下圖可見,庫存仍舊存在上升趨勢。

進入9月,PTA裝置檢修計劃較8月份有所減少,或是推遲,例如原定于9月1日開始檢修2周的逸盛寧波4#220萬噸PTA裝置目前繼續延遲。加上下半年仍有多套PTA裝置存在投產預期,產量增加但聚酯需求跟進不足,接下去短時間內PTA仍將處于累庫格局,抑制價格上升空間。

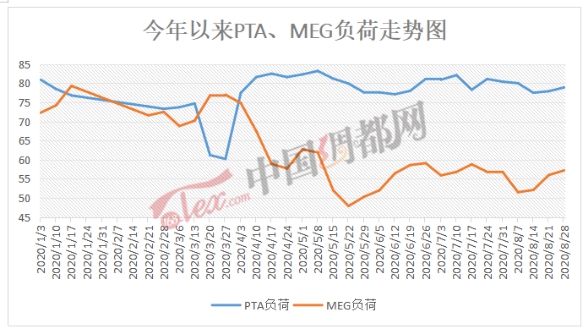

而與PTA、乙二醇庫存相關的重要因素之一,則是它們的負荷。據統計,目前為止,乙二醇負荷在57%左右,而PTA負荷則高達79%左右。乙二醇負荷低,其中很重要的原因就是乙二醇是液體,較難保存,因此廠家會控制產量。而PTA負荷走高的重要因素則是PTA廠家投產計劃依舊在實現,且PTA生產線本身產量就大。PTA高庫存拐點難現,再加上本身的負荷以及投產量高于乙二醇,價格增速自然不及乙二醇。

總的來說,不管是PTA還是乙二醇,都面臨著高庫存、低需求的局面,雖然兩者相比乙二醇的價格稍高一點,但具體后期行情走勢,不在于自身的基本面,更在于下游聚酯需求的表現。目前已經進入“金九”,還是要關注織造市場的訂單變化情況。

蘇公網安備:

蘇公網安備:

{kind=link}