周周大促銷,產銷再超百!滌綸長絲“低價誘惑”讓布老板“又愛又恨”!9月了,滌綸長絲能否擺脫“不促銷不賣貨”的窘境?

上周,滌綸長絲又經歷了一波新的促銷與降價,帶動了一波行情。本周一(8月31日),聚酯工廠再度開始大促銷,聚酯產銷又一次超百。但另一方面,當聚酯工廠不促銷的時候,聚酯產銷卻低得可憐。

現在時間來到9月,秋冬面料的需求按理說也該起來了,滌綸長絲靠促銷賣貨的狀態能改變嗎?

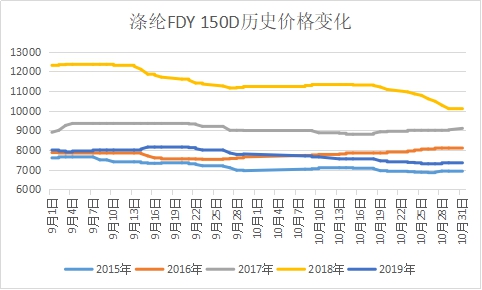

歷史上九十月的滌絲:跌多漲少

按照邏輯推理,九十月份的是市場的旺季,行情一般來說比較好,那滌綸長絲應該漲價呀,但小編去對比了從2015年到2019年滌綸長絲的在九十月份時候的表現之后,發現事實并非如此。

從上圖我們可以看到,歷年的九十月份滌絲價格并沒有一個確定的趨勢,有漲有漲有跌,波動最夸張的2018年,光九十兩個月滌綸長絲下跌就超過了2000元/噸,而2015年也下跌了近1000元/噸,反倒是上漲的年份并不多。

不過受到疫情影響,今年的情況非常特殊,和往年都不太一樣。

基本面不佳,聚酯工廠承壓

上游原料方面,從年初疫情爆發開始,PTA與MEG的價格就開始了直線走低,在四月初的時候跌到了谷底,之后開始了緩慢的反彈。到了6月以后,反彈幾乎停滯,PTA與MEG開始窄幅震蕩,波動并不明顯。

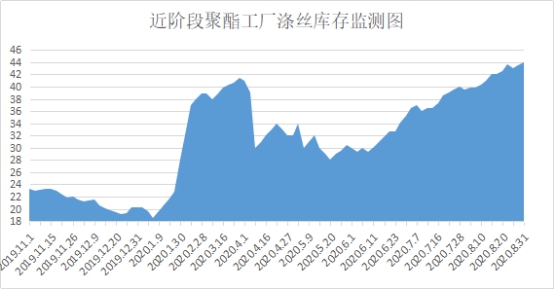

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在33-43天;具體產品方面,其中POY庫存至11-17天,FDY庫存至22-33天附近,而DTY庫存則至30-43天左右。可以說,現階段的聚酯庫存幾乎已經達到了歷史最高位。

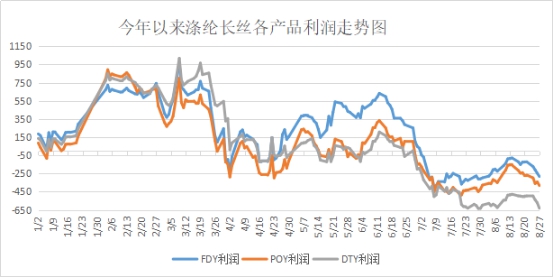

從利潤上來看,今年6月以后,隨著聚酯庫存直線走高,滌綸長絲各產品的利潤也出現了直線走低,7月以后徹底又贏轉虧。這段時間內,在PTA、MEG價格沒有出現巨大變化的同時,滌絲利潤就伴隨著自身的價格改變出現了幾百元的波動,但整體而言,虧損的局面并沒有得到有效的改善。

如果按照往年的經驗與現階段的庫存、原料情況來看,未來的滌絲價格似乎是不被看好的,但有一點不能忽略。

在百年難遇的新冠疫情影響下,今年的終端市場是近幾年最差沒錯,但滌綸長絲的價格也已經跌到了歷史最低。以FDY150D為例,往年7000元/噸已經是罕見的低價了,最貴的時候賣到12000元/噸依然供不應求,但是今年8月31日,它的價格是5600元/噸。

可以說,只要行情稍一刺激,滌絲價格的反彈空間還是非常大的,而這主要是看下游織造市場的表現。

布老板:對原料“又愛又恨”

受到這兩年行情的“摧殘”,布老板們對原料價格可以說是“又愛又恨”:愛的是現在的價格確實夠便宜,恨的是大漲大跌之下,買原料變得比買股票還刺激,小編就了解到就有一些大型的織造企業因為按照往年的經驗囤原料最終虧損了數百萬的。

因此,現在隨買隨用成為了大部分紡織人的選擇,就算是聚酯工廠打折促銷了,大家也不敢多買,生怕又大降價了。不過話說回來,現在的滌絲價格也快到了降無可降的地步了。

行情方面,隨著傳統旺季的到來以及新冠疫苗研發成功,市場信心逐漸恢復,紡織企業的訂單從八月底開始陸續開始好轉。不過我們也要看到,因為前期積累的天量庫存,拋貨依然是目前市場上的主旋律,而好轉的也僅限于彈力面料、仿記憶等有限幾個品種上。

對于仿真絲、春亞紡、滌塔夫等市場上庫存量最大的面料來說,在行情真正好轉之前,還要經歷一個漫長的去庫存的過程。

從往年的經驗來看,九十月份是紡織市場的旺季,卻并非聚酯原料的旺季。今年在疫情的影響下,滌綸長絲的利潤被大幅壓縮,庫存也已經達到了歷年來高位,布老板對大量買原料也存在一定的疑慮。但從另一方面來看,在諸多利空打壓下,滌綸長絲的價格也已經達到了歷史上的低位,如今利空出盡,只要有一點利好,滌絲就會出現上漲。因此小編判斷,9月之后滌絲價格確實會出現反彈,但在高庫存的壓力下,反彈幅度或許不會太大。

蘇公網安備:

蘇公網安備:

{kind=link}