原油擠爆港口!80艘油輪漂了一個多月等卸貨!滌絲想要大漲?等這些油用完再說……

最近中國的港口可熱鬧了,有80多艘油輪在中國近海飄了一個月等待卸貨!

有朋友問了,為啥這么多油輪擠在中國的近海要卸貨呢?其實啊,是因為我們國內煉油商和石油相關企業在4月份和5月份購買了廉價油!受疫情影響,油輪到港時間比往年慢很多,所以最近才陸續到貨。

有媒體稱,至少有80艘船已經在營口、日照、青島等港口排隊等待了一個多月,作為全球最大的原油消費國,中國今年購買的大量原油陸續到貨,以至于港口出現了油輪堵塞,排隊等待卸貨的盛況!分析人士和港口管理者稱擁堵可能會持續到本月底。

看到這條新聞,小編仿佛知道了滌綸長絲的價格為什么總是漲不上去了……

滌絲利潤:看起來已跌落谷底

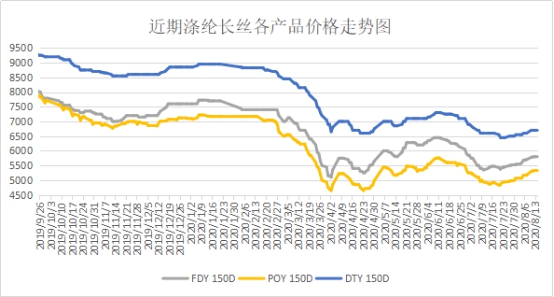

在疫情爆發之初,滌綸長絲的利潤還是比較穩定的,不過當時的滌絲屬于有價無市,畢竟工廠都沒開工,滌絲也沒人買,價格高了也沒意義。2月復工復產之后,滌絲利潤也處于比較良好的狀態。但隨著3月歐美疫情逐漸爆發,滌絲價格直線下跌,滌絲利潤隨之也開始跳水,隨著原油價格一起跌落谷底。4月之后滌絲利潤雖然有所回暖,但是隨著6月市場進入淡季,滌絲利潤再次下跌,甚至跌得比4月時還低。

滌絲價格也是這樣,每次聚酯工廠把滌絲價格拉漲一段時間過后,馬上就又跌回來,這樣的劇情從4月初到現在已經上演了不止一次。

小編原以為,滌絲價格漲不上去是因為庫存太高,當然,庫存高確實是一個比較重要的因素。從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在33-40天;具體產品方面,其中POY庫存至11-18天,FDY庫存至22-32天附近,而DTY庫存則至30-40天左右,這樣的庫存基本上算是歷史高位了。

但從另一個角度來看,當滌絲價格保持這樣的低位時,聚酯企業也并非無利可圖。

近些年來,在聚酯行業里,“全產業鏈”的概念越來越流行,部分聚酯龍頭企業甚至已經有了從原油加工開始到最終面料、成衣生產的全產業鏈的工廠裝置,而其余聚酯企業也正在往這方面努力。

雖然從現在的PTA、MEG加工計算得出,現在紙面上滌綸長絲是虧本的,但是如果從原油的成本來看,可能情況就又不一樣了。此外一些聚酯龍頭的煉化一體化項目中,PX、PTA等原料有著比常規手段更低的生產成本,更不用說現在三四月份買的低價油都還富余,有不少還在海上漂著呢。

而低價油也帶來了高利潤,以恒逸石化為例,在整體經濟受疫情影響停滯,一季度營收下滑了14%,凈利潤卻仍然增長了82%,這其中依靠的就是毛利的提升——恒逸石化一季度的銷售毛利率達到了8.69%,比去年同期的4.39%幾乎直接翻倍。

而橫行對比,恒逸石化這個8.69%的毛利在三大民營石化企業之中還是最低的,其他兩家分別是恒力石化22%、榮盛石化17.78%。都遠遠超過了去年同期。

原料便宜了,利潤高了,聚酯大佬們為了去庫存,就沒有非要讓滌絲漲價的動機,而且不漲價還能幫助他們更大的市場占有率。而布老板們也看到了滌綸長絲一波接一波促銷的奇景。

大佬們不漲價,其它一些規模較小的聚酯企業為了維持客戶即使要虧本也就只能跟了,滌絲價格就很難往上漲。

織造企業:滌絲不漲依然買不起

雖然成本低了,但是漲價了利潤高,聚酯企業也是愿意的嘛。但事實就是,終端的行情根本支撐不起滌絲的上漲。

8月開始,市場上出現了一波行情,但是動的大多是彈力面料、仿記憶這些市場占有率有限的產品,而梭織市場“三巨頭”春亞紡、滌塔夫和仿真絲行情依然溫吞,最后市場看上去熱了起來,但是真正的出貨量還是有限。

作為直接消費滌綸長絲的織造廠家,現在面臨著巨大的庫存壓力,疫情未被控制,未來前景不明,貿易商不愿意收貨,生產出來的布就只能堆在倉庫里。偶有訂單產銷也做不平,等于流動資金每時每刻都在逐漸減少。

一部分織造企業受困于資金已經陸續開始放假,如果滌絲價格再漲,很可能會變成“壓死駱駝的最后一根稻草”。

編后語:三四月的低價油還沒用完,終端需求也沒有好轉的趨勢。無論是從成本的角度,還是下游接受的角度,短期內滌絲價格都很難大漲。不過從另一方面來看,滌絲不漲對織造企業來說是個好消息,在布價很難漲上去的情況下,低原料價格起碼能讓紡織企業的現金流撐得更久一些。

蘇公網安備:

蘇公網安備:

{kind=link}