【紡織頭條】又跌去了800元!滌綸長絲戴上“假面”,相同時期演繹不同劇情!

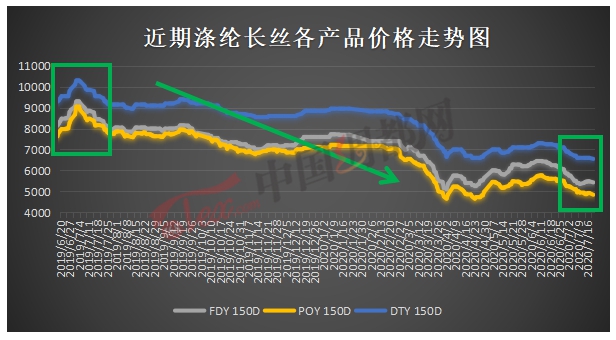

近階段以來,滌綸長絲價格又開啟了新一輪的跌跌跌模式,一個月的時間,跌掉了近800元/噸。但小編發現,同樣處于這段時間,今年與去年卻大不一樣。

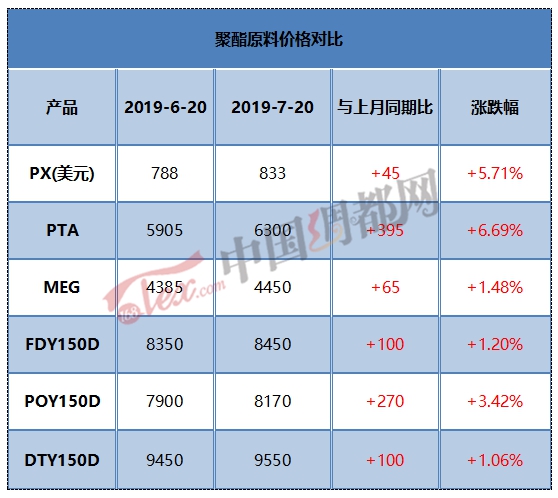

2019年此時,產業鏈全線飄紅,各產品價格較6月均有不同程度的上漲,尤其是PTA和滌絲方面,更為明顯。

而到了今年,滌綸長絲價格一直處于跌勢,偶有上漲,也很快就回落,同時,產業鏈各產品價格同樣均有回落。

去年,受到PTA價格拉漲的強勁支撐,滌綸長絲價一路走高,7月20日之后,才開始有所回調。但今年,PTA成本端塌陷,滌絲價格更是一路下滑。從下表可見,今年滌絲的跌幅更加明顯。這一現狀,與多種利空因素疊加相關。

宏觀因素不同:今年被疫情沖擊;去年被中美貿易壓制

去年,使行情走下坡路的最大因素除了產能過剩之外,就是中美貿易了,而今年,則是疫情這只超級黑天鵝影響。與前幾年相比,去年的中美貿易確實讓很多企業對美單子縮量明顯甚至不斷延遲。

但相比今年,疫情使得國外訂單嚴重減少,不止是美國,意大利、西班牙、印度等我國重要的紡織品出口國都受到了影響。從走訪企業來看,截至目前,大部分外貿企業訂單情況依舊不佳,再加上傳統淡季氣氛深入、多國暫停經濟重啟,外貿訂單想有所好轉難上加難。

裝置檢修、投產不同:今年整體投產量高于去年;去年裝置檢修多于今年

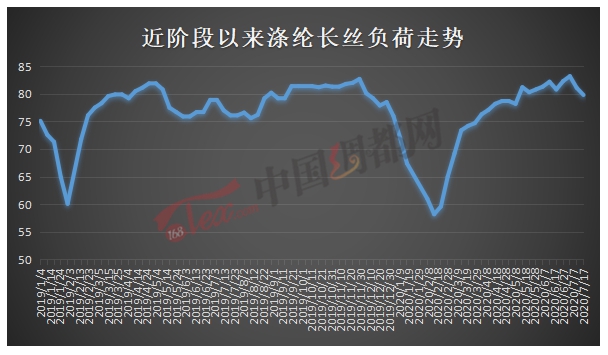

夏季是裝置檢修最頻繁的時間段。去年6月至7月之間,滌綸長絲裝置檢修涉及產能約202萬噸附近,裝置負荷在89%左右;而今年同期,滌絲裝置檢修多推遲,且涉及產能僅148萬噸附近,裝置負荷卻仍在90.2%左右的高位。

最重要的原因則是今年上半年滌絲產能投產速度加快,上半年國內新投產直紡滌綸長絲裝置5套,合計投產產能115萬噸/年,相較于去年同期的55萬噸/年,投產進度明顯加快。今年投產的多數恒力、盛虹、恒逸、新鳳鳴等聚酯龍頭企業,而去年則以二三線聚酯工廠為主,龍頭企業加速產業擴張,話語權更加集中,對滌絲價格的影響更加大。

自身庫存不同:今年的滌絲庫存高于去年的雙倍

近階段,隨著織造市場逐漸進入淡季,且高庫存成為通病,織機開機率只降不升,對原料滌綸長絲的需求逐漸弱化,滌絲產銷持續低迷,廠家優惠促銷頻繁,但織造企業卻不再買單了,導致滌絲庫存不斷積累,截至目前,聚酯廠家平均庫存升至38-39天附近。

而去年同期,聚酯廠家雖也處于累庫階段,但庫存僅在17-18天附近,今年的庫存已經是2倍不止了。庫存的急劇拉漲,使得現階段的滌絲價格處于下風。

織造庫存不同:今年低負荷、高庫存;去年高負荷、低庫存

織造企業的狀況自然能夠決定它們對原料的需求。即使國內疫情已經得到控制,各行各業已經恢復生產,但對于紡織服裝品來說,內銷占比本身就不大,而外銷依舊面臨著阻力,織造企業產銷嚴重失衡,目前,盛澤地區坯布庫存已經達45天附近。

而去年同期,織造企業同樣面臨著供需失衡的問題,但同期的開機率卻比今年多了20%左右,而庫存在42天附近,可見今年行情確實要比去年差的多。織造布賣不出去,對原料需求自然低的多。

不同時期,受制于不同的因素影響,滌絲的價格也同樣不一。但從目前的實際狀況來看,不管是上游成本面還是自身基本面、下游需求面,對滌絲后期的走勢都是偏空的,后期依舊會處于投產--滯銷--累庫--投產的惡性循環中。

蘇公網安備:

蘇公網安備:

{kind=link}