【紡織頭條】下半年剛開始,它們就慌了:PTA多套裝置投產(chǎn)、重啟、推遲檢修,滌綸長(zhǎng)絲開啟跌跌跌模式!7月,行情又要涼了?

往年,7、8月份是PTA裝置檢修最頻繁的時(shí)間段,裝置檢修也能在短時(shí)間內(nèi)推漲其價(jià)格。但今年,PTA市場(chǎng)卻不走尋常路,一改往年風(fēng)格。

近期,多套PTA裝置投產(chǎn)、重啟,以及推遲檢修計(jì)劃:

東北一套新PTA裝置正式投產(chǎn),6月先開一半生產(chǎn)線,涉及產(chǎn)能125萬(wàn);另一半生產(chǎn)線計(jì)劃7月上開啟;

恒力石化250萬(wàn)噸PTA裝置投產(chǎn),6、7兩月各開一半生產(chǎn)線;

西北一套于端午期間停車檢修的120萬(wàn)噸PTA裝置升溫重啟;

華東一套60萬(wàn)噸PTA裝置原計(jì)劃6月底檢修,現(xiàn)推遲;

華東另一套140萬(wàn)噸PTA裝置原定7月下旬檢修2周,現(xiàn)推遲至8月;

逸盛寧波220萬(wàn)噸裝置預(yù)計(jì)7月份檢修2-3天,現(xiàn)推遲。

PTA陷入高庫(kù)存、高負(fù)荷、低價(jià)格困境

隨著裝置投產(chǎn)、重啟、推遲檢修而來(lái)的則是PTA開工率上調(diào)空間的加大,截至3日,PTA周平均負(fù)荷在80.9左右,較上月同期78%左右的負(fù)荷上調(diào)了2.9%左右。

截至6月底,PTA的社會(huì)流通庫(kù)存在225萬(wàn)噸附近,而7月PTA負(fù)荷相比前期再上升,供應(yīng)加大,PTA將重回累庫(kù)階段。在高庫(kù)存與高負(fù)荷壓制下,PTA價(jià)格將繼續(xù)承壓。

目前,PTA內(nèi)盤價(jià)格在3560元/噸附近。小編將PTA內(nèi)盤價(jià)格趨勢(shì)圖拉到2008年,都沒有發(fā)現(xiàn)比現(xiàn)在更低的價(jià)格。今年P(guān)TA內(nèi)盤價(jià)格最低是2945元/噸,是由于原油5月期貨價(jià)格跌至負(fù)值連帶的,隨后又震蕩上行。可見,現(xiàn)在PTA的價(jià)格已經(jīng)是歷史低位了,且下跌空間有限。

PTA在基本面弱勢(shì)之下,卻依舊投產(chǎn)擴(kuò)張、檢修推遲,除本身投產(chǎn)計(jì)劃因各方因素難以推遲之外,更重要的一點(diǎn),或許是PTA目前依舊有利可圖。

從去年10月至今年3月,PTA基本都處于虧損困局,而到了4月份,才開始扭虧為盈,甚至在6月初,PTA現(xiàn)金流達(dá)到了400元/噸左右的高位,隨后雖在區(qū)間波動(dòng),但仍處于盈利狀態(tài)。在上游PX處于虧損局面以及下游聚酯需求不佳的雙面夾擊下,PTA仍能盈利,自然不會(huì)輕易降負(fù)荷。

雖然一直以來(lái)終端需求是影響滌絲行情的最重要因素,但在今年特殊的疫情下,終端需求對(duì)滌絲行情的拉漲不及上游成本端的助力。PTA是滌綸長(zhǎng)絲最主要的原材料,其價(jià)格能在一定程度上助推滌絲行情。而PTA在供應(yīng)過(guò)剩下價(jià)格承壓嚴(yán)重,自然難以拉漲滌絲價(jià)格。

滌綸長(zhǎng)絲持續(xù)跌價(jià),卻賣不出去

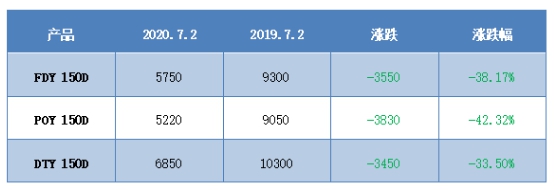

7月剛開端,滌綸長(zhǎng)絲就開啟了跌跌跌的模式。具體來(lái)看,滌綸長(zhǎng)絲FDY產(chǎn)品價(jià)格在5750元/噸左右,POY 產(chǎn)品價(jià)格在5220元/噸左右,DTY 產(chǎn)品價(jià)格在6850元/噸左右。與往年同期相比,均有3000多元/噸的下降。

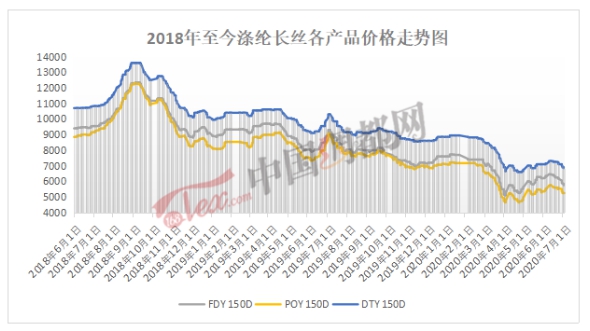

我們都知道,2018年下半年,紡織行業(yè)環(huán)保整治風(fēng)盛行,導(dǎo)致市場(chǎng)產(chǎn)能有限,常規(guī)產(chǎn)品瘋狂斷貨,織造廠家訂單排長(zhǎng)隊(duì),甚至拒絕接單,紡織行業(yè)迎來(lái)了“機(jī)器一響,黃金萬(wàn)兩”的“躺贏”時(shí)代。受織造需求旺盛利好提振,從2018年7月開始,滌綸長(zhǎng)絲價(jià)格開始瘋漲,F(xiàn)DY 150D產(chǎn)品價(jià)格曾一度上沖至12350元/噸左右的高價(jià)。2019年由于產(chǎn)能過(guò)剩惡果凸顯,行情下滑,滌絲價(jià)格也開始回落,但依舊保持在高位,可以說(shuō),那時(shí)的滌絲價(jià)格只是回歸到了一個(gè)正常的水平。

而今年,由于疫情的沖擊,終端需求急劇減少,難以給滌絲形成有效的需求托底,致使滌絲價(jià)格一跌再跌。在需求一時(shí)難以恢復(fù)的情況下,成本端PTA同樣同樣不能給與滌綸長(zhǎng)絲強(qiáng)力的支撐,滌絲價(jià)格一再探底。

滌絲價(jià)格持續(xù)開啟下跌通道的同時(shí),產(chǎn)銷也持續(xù)低迷,織造廠家觀望心態(tài)明顯,操作謹(jǐn)慎。6月以來(lái)滌絲產(chǎn)銷不理想,超百行情僅有3次,延續(xù)到7月,產(chǎn)銷依然難以拉漲。

1日,江浙地區(qū)滌絲平均產(chǎn)銷在30%-50%左右;

2日,江浙地區(qū)滌絲平均產(chǎn)銷繼續(xù)在30%-50%左右;

3日,江浙地區(qū)滌絲平均產(chǎn)銷下降至30%-40%左右。

7月剛開端,PTA和滌綸長(zhǎng)絲就表現(xiàn)不佳,隨著淡季氣氛深入,PTA和滌綸長(zhǎng)絲是否存在進(jìn)一步走低的可能性?

小編認(rèn)為大概率會(huì)

1.對(duì)PTA來(lái)說(shuō),目前PTA已經(jīng)處于供應(yīng)過(guò)剩的局面,壓制了它的價(jià)格,但下半年仍有多套PTA裝置存在投產(chǎn)預(yù)期,供應(yīng)進(jìn)一步增大,PTA進(jìn)入累庫(kù)周期,價(jià)格或?qū)⑦M(jìn)一步降低。當(dāng)價(jià)格無(wú)處可讓的時(shí)候,PTA的加工費(fèi)或?qū)⒆尷?/o:p>

2.對(duì)滌綸長(zhǎng)絲來(lái)說(shuō),本身目前織造廠家已經(jīng)進(jìn)入了傳統(tǒng)淡季,今年又值特殊時(shí)期,淡季更淡,目前盛澤地區(qū)織機(jī)開機(jī)率維持在7成附近,而坯布庫(kù)存已經(jīng)上升至44天左右,多數(shù)織造廠家表示后期有減產(chǎn)計(jì)劃,屆時(shí)開機(jī)率將進(jìn)一步降低,對(duì)原料滌絲的需求自然隨之減低。同時(shí),聚酯工廠庫(kù)存已經(jīng)上升至34天左右,已經(jīng)處于累庫(kù)存狀態(tài),加之需求減弱,滌絲價(jià)格難以穩(wěn)定。

從整體來(lái)看,現(xiàn)階段及短期內(nèi)PTA和滌綸長(zhǎng)絲行情均被壓制,哪有大的反轉(zhuǎn),但同時(shí)我們也要注意,目前原油仍處在減產(chǎn)中,以及公共安全衛(wèi)生事件較3、4月份有改善,后期若有消息面的指引,PTA和滌絲能有突破也不是沒有可能的。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}