美股狂瀉1800點!國際油價跌超8%!狂風暴雨之下,滌綸長絲卻“穩如泰山”,咋回事?

隨著美國累計新冠確診病例數突破200萬,以及美國多個先期重啟經濟的州新增確診病例顯著增加,市場開始擔憂經濟重啟會受到第二波疫情的沖擊。

受此影響,美東時間周四(6月11日),美股全線大跌,道指狂瀉1861點,收跌6.90%,納指收跌5.27%,標普500指數收跌5.89%。

國際油價同樣大跌,截至當天收盤,紐約商品交易所7月交貨的輕質原油期貨價格下跌3.26美元,收于每桶36.34美元,跌幅為8.23%。8月交貨的倫敦布倫特原油期貨價格下跌3.18美元,收于每桶38.55美元,跌幅為7.62%。

受此影響,聚酯原料價格出現下跌。

PTA方面,截至6月12日15時收盤,PTA期貨2009合約收盤報價3670元/噸,較前一交易日下跌42元/噸,跌幅為1.13%。

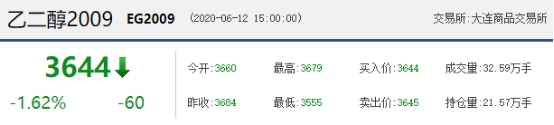

乙二醇方面,截至6月12日15時收盤,乙二醇期貨2009合約收盤報價3644元/噸,較前一交易日下跌60元/噸,跌幅為1.62%。

我們也看到,雖然國際油價出現大跌,但PTA和乙二醇下跌幅度卻不大,滌綸長絲價格甚至沒有怎么下跌,僅僅是維持穩定,部分聚酯企業擴大優惠措施,這究竟是為什么呢?

原油與聚酯:并非線性關系

原油雖然是聚酯產業鏈源頭上的原料,但是兩者之間并不是線性關系。

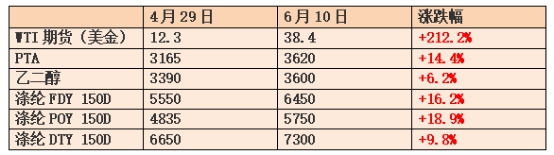

4月末開始,因為受到復工復產消息的振奮,油價開始躥升,從12.3美元/噸上漲到了38.4元/噸,漲幅超過了200%。

而PTA、乙二醇與滌綸長絲的漲幅與油價相比,就顯得遜色了許多,漲幅不超過20%。

從同比價格來看,雖然滌綸長絲近兩個月確實有加大幅度的反彈,但是與去年同期相比,之間的價差接近2000元/噸。

因此我們可以看到,雖然聚酯原料價格變化受到原油一定程度的影響,但這個影響并不絕對。

聚酯庫存:壓力已緩和

聚酯庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在23-33天;具體產品方面,其中POY庫存至7-12天,FDY庫存至16-22天附近,而DTY庫存則至24-34天左右。

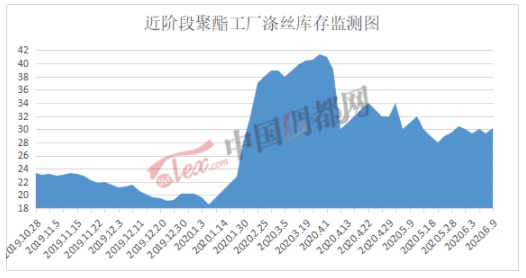

從近階段聚酯工廠滌絲庫存檢測圖可以看到,從3月下旬開始,聚酯工廠滌絲庫存較3月末最高點已經有了非常大的好轉。

在和一位化纖業務員朋友聊天時,他也表示最近兩個月,滌絲的銷路好了許多,已經清了不少的庫存,也不再像年初那樣有這么大的去庫存壓力了。

在這樣的情況下,聚酯工廠對滌絲有了強烈的挺價意愿,很難再像三四月那樣為了去庫存而降價促銷了。

但是滌絲“漲得上去,跌不下來”的背后,依然存在著不小的隱患。

一方面是需求,從5月下旬開始,紡織市場就已進入淡季,織造企業訂單剛剛有點起色就快速下滑。受坯布庫存壓力的困擾,織造企業開工率已然開始下滑。

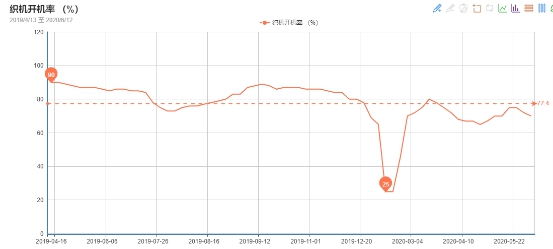

據中國綢都網數據監測顯示,截至6月12日,江浙地區噴水織機開機率已經下降到70%左右。在這樣低開工的情況下,聚酯工廠或許進入一個庫存重新積累的局面。

另一方面,在近兩個月在市場走訪的過程中,織造企業普遍表示從今年開始,幾乎已經不會像過去那樣一下子囤幾個月原料了,基本都是以隨買隨用為主。哪怕聚酯工廠有促銷或者預期未來漲價,那也只是比平時多買一部分原料,一般也不會超過一個月。

那么問題來了,聚酯工廠去掉了庫存,織造企業卻沒有補那么多的貨,多出來的原料去哪里了呢?小編就這個問題也問過一些布老板,他們覺得,可能是一些貿易商趁著低價囤了許多原料,從以往的經驗來看,這種可能性不小。如果貿易商手中確實有大量的滌絲沒有放出,那市場中庫存滌絲的數量就比數據上看到的更高,同樣會在很大程度上打壓滌絲的價格。

編后語:油價遭遇“狂風暴雨”,滌絲價格卻“穩如泰山”,實際上并不完全是好事。一方面,市場進入淡季之后,織造企業紛紛降低開機率,對原料需求降低;另一方面,聚酯工廠去掉的庫存或許有一部分并未流入織造企業,轉而囤在貿易商手中。這些因素,都會成為未來滌絲價格反彈的隱患。

蘇公網安備:

蘇公網安備:

{kind=link}