大宗紡織原料周報(5.21-5.28)

一、本周聚酯原料PTA-PET價格走勢分析

本周國際油價先跌后漲,整體基本走穩。石油輸出國組織(OPEC)周三預估2020年全球需求將驟降907萬桶/日,上月發布的預測是減少685萬桶/日。OPEC并稱,預計第二季需求下滑540萬桶/日,幅度將創史上之最。并表示,美國、歐洲和韓國的消費下行風險依然存在。國際能源署署長比羅爾指出,第二季度原油庫存增加量仍超過1200萬桶/日,當前表示油市是否實現再平衡還為時尚早。截至周四收盤,紐約商品交易所7月交貨的輕質原油期貨價格上漲0.90美元,收于每桶33.71美元,漲幅為2.74%。7月交貨的倫敦布倫特原油期貨價格上漲0.55美元,收于每桶35.29美元,漲幅為1.58%。PX方面,本周PX價格整體大幅下跌,截至周五,亞洲PX下跌至458美元/噸FOB韓國和476美元/噸CFR中國。歐洲PX下跌至395美元/噸FOB鹿特丹。

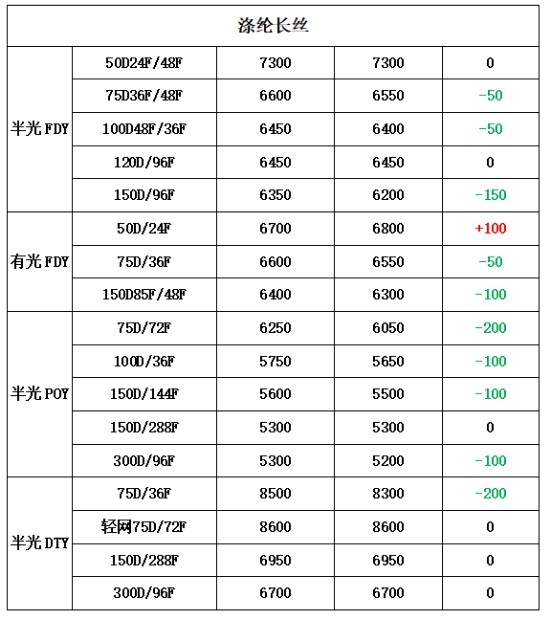

PTA方面,本周PTA開始下跌,國際油價小幅回落,市場對滌綸長絲買氣下降,缺乏支撐空間。截至周五,內盤市場成交商談圍繞在3470-3550元/噸附近。滌綸長絲方面,本周滌綸長絲價格小幅下跌;截至周五,其中POY75D/36F主流廠家報價下跌至5600-5700元/噸附近,而FDY50D/24F產品報價下跌至7100-7200元/噸附近。

二、本周聚酯原料利潤情況分析

本周PX虧損幅度較上周再度擴大,目前其虧損空間在179美元/噸。PTA方面,PTA市場表現僵持,目前其盈利空間略升至320元/噸。乙二醇方面,利潤下降明顯,目前盈利空間下降至26美元/噸。滌綸長絲方面,本周滌絲各產品價格重心大穩小動,各產品利潤均擴大;FDY方面,目前其利潤擴大至494元/噸;POY150D方面,扭虧為盈,利潤空間上升至49元/噸,DTY150D也同樣擺脫虧損困局,目前利潤空間升至38元/噸。

三、本周聚酯原料產銷及開工率情況分析

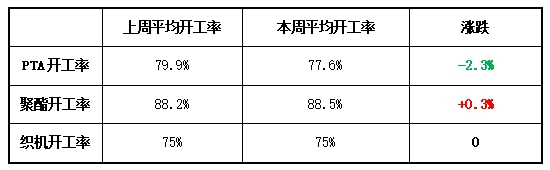

開工率方面,本周PTA周平均開工率集中在77.6%,較上周相比,下降了2.3%;實時開工率在77.6%,實時有效開工率82.9%。聚酯方面,本期聚酯平均負荷集中在88.5%,較上周相比,上漲了0.3%。織造方面,開機率較為穩定,目前織造企業開機率與上周持平,保持在75%左右。

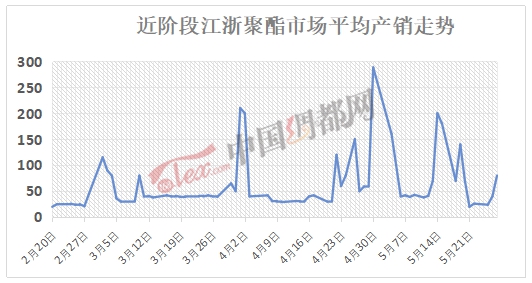

產銷方面,本周織造市場成交氣氛冷清,下游采購情緒不高,廠家多維持觀望心態,滌絲產銷本周多維持3-5成附近。28日,POY廠家優惠促銷,致使POY產品產銷破百,其它產品產銷表現平平。

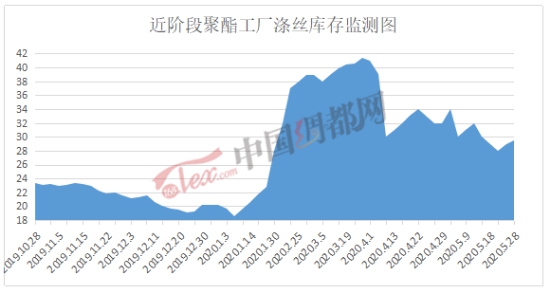

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在23-33天;具體產品方面,其中POY庫存至14-21天,FDY庫存至16-22天附近,而DTY庫存則至24-34天左右。

四、后市預測

PTA:本周PTA價格相對上周變化不大,目前主流報價在3470-3570元/噸。主要是國際油價本周以震蕩調整為主,同時海外肺炎疫情并未好轉,市場需求不振,化纖市場缺乏上漲動力。預計后市國際油價受制于原油儲備設施,PTA價格大概率回調。

MEG:本周乙二醇市場表現僵持,內盤價格在3580元/噸附近。周初在原料乙烯的支撐下乙二醇期現貨價格維持穩定,但受制于乙二醇華東主港口庫存刷線年內高位,行情仍存抑制。后市預計高庫存消耗緩慢,乙二醇行情依舊震蕩整理。

滌綸長絲:本周聚酯廠家產銷開始回落,庫存小幅上升,至29天左右,滌綸長絲價格微跌,FDY50D/24F產品報價至7100-7200元/噸附近。本周織造企業補庫結束,但隨著市場進入淡季,訂單下滑明顯,未來滌絲價格或許會出現弱穩局面。

蘇公網安備:

蘇公網安備:

{kind=link}