2020年3月粘膠短纖市場行情回顧與后市展望

一、行情回顧

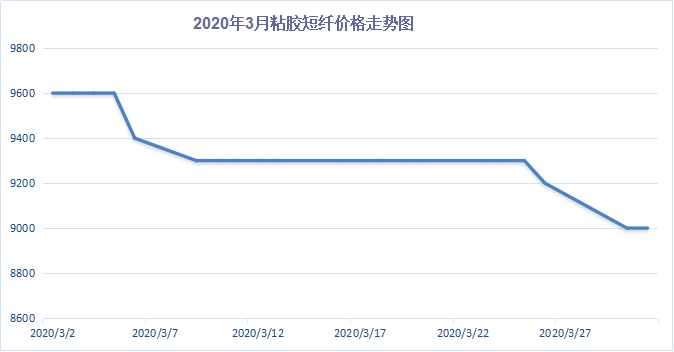

3月粘膠短纖價格繼續走跌。受到全球疫情爆發的影響,粘膠短纖需求也直線萎縮,大廠出貨意向較強,不斷讓利跌價。截至月末,中端產品價格在9100-9300元/噸,高端價格則在9500-9600元/噸,與上月相比,價格下跌了6.25%。

今年由于受到新冠肺炎疫情的影響,3月之前國內大部分生產活動都被迫停止,工廠復工較往年也推遲了1個月。進入3月,下游紗廠陸續恢復生產,但是由于工人復工緩慢,廠家開工也不高,粘膠短纖市場交投平均,價格有所讓價,下游紗廠因剛剛復工,拿貨積極性不高,大多剛需補貨,中端粘膠短纖價格在9300-9400元/噸,高端則在9600-9700元/噸。月中,隨著海外疫情爆發,不少外貿企業遭遇了集中退單的現象,市場一時間被“訂單荒”籠罩,對原料的采購意向不強,從而導致粘膠短纖庫存直線上升,市場剛需受到抑制,價格表現疲軟,現中端價格在9300-9400元/噸,高端價格在9500-9600元/噸;進入月末,出口繼續走弱,內銷市場恢復緩慢,從而導致坯布走貨不佳,也抑制了對紗廠的采購,紗廠整體生產積極性不佳,剛需難以上升,粘膠短纖市場產銷一直做不平,庫存不斷上升,市場成交表現不佳,信心表現疲軟,現中端粘膠短纖價格在9100-9300元/噸,高端價格在9500-9600元/噸,市場繼續讓價成交。

二、粘膠短纖產能情況

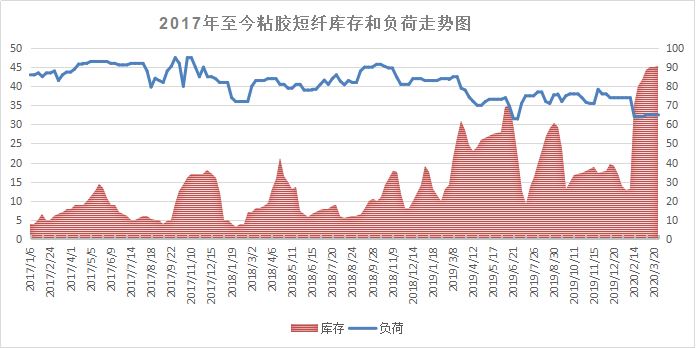

3月市場開機率變化不大。由于今年疫情突襲,給市場帶來較大的影響,因此2月就有粘膠短纖企業裝置相繼停機、降負,市場需求呈收縮態勢,企業維持了降負狀態,從而規避庫存及資金風險。但是隨著華中有企業復產后,排產黑粘膠及環保纖維產品,有粘膠短纖企業有轉產高白纖維等差異化產品,3月行業負荷一直維持在65%左右。庫存方面,正是因為外圍公共衛生事件持續加劇,因此出口和內銷力度仍然疲軟,粘膠短纖產銷率極低,庫存持續上升,市場新單簽單量表現不佳,產銷難以做平,從而導致行業庫存從月初的41天上升至月末的45天。

三、粘膠短纖現金流變化

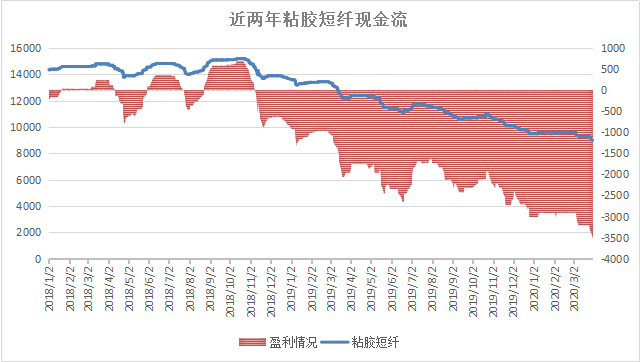

從成本面來看,近期上游原料價格變化不大,但是粘膠短纖價格下跌卻非常明顯,從而導致廠家的虧損進一步深入。具體來看,3月短絨受到成本支撐,價格還小幅上行,山東地區長絲絨價格在3700-3800元/噸,新疆地區則在3200-3300元/噸;溶解漿價格大致走穩,因為前期國產溶解漿廠基本停車,市場排產量極少,價格表現堅挺,闊葉漿商談價在5300-5400元/噸,針葉漿商談價在5400-5500元/噸;外盤價格平穩,外盤主流闊葉漿價格在640-650美元/噸,針葉漿價格在660-670美元/噸。

我們按照目前5200元/噸的棉漿粕來計算,生產損耗設定為市場上比較常規的3%,制成的粘膠短纖僅原料成本就達到5356元/噸,再加上目前7000元/噸的加工成本,1.5D粘膠短纖的成本就高達12356元/噸。而粘膠短纖商談價在9000元/噸左右,廠家虧損空間明顯放大。

四、下游人棉紗情況

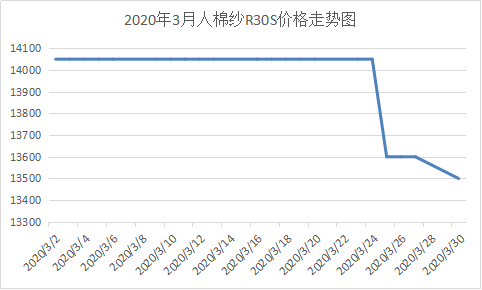

3月人棉紗市場價格穩中走弱,一方面由于粘膠短纖價格走低,成本面支撐塌陷;另一方面受到外圍經濟不佳的影響,市場交投氣氛平淡無力。在成本面和需求面雙雙疲軟的情況下,人棉紗價格也難以好轉,市場價格穩中走弱,現蕭紹地區環錠紡30S價格在13300-13400元/噸;針織30S主流報價在14100元/噸。目前市場補貨積極性不佳,對后市基本看空,廠家出貨意向較強,一般會選擇讓利出貨。

五、后市展望

2020年一場突如其來的疫情成為紡織行業的“黑天鵝”。下游生產廠家在前期手頭還有訂單執行,對原料采購還算正常。進入4月,終端需求難以提振,不少坯布廠家表示手頭訂單明顯減少,新單跟進不足,市場逐漸進入青黃不接的格局。基于目前市場的大環境下,4月對粘膠短纖需求的利好因素較少,多數市場人士對后市行情看空,形成了部分避險情緒,因此接下來粘膠短纖價格反彈的可能性不佳,預計大廠會通過改變差異化比例還緩解虧損空間,粘膠短纖會在一定階段低位波動。

蘇公網安備:

蘇公網安備:

{kind=link}