疫情全球蔓延,國際油價3日暴跌7.35%!6成PX進口數量受到威脅!聚酯市場迎來巨震,是“雞血”還是“當頭一棒”?

2月25日,中國除湖北外新增冠狀病毒確診人數降低到五人,中國防疫攻堅戰已經看到勝利的曙光。

但另一方面,當中國疫情得到控制的同時,新冠肺炎病毒卻悄然在全球范圍內蔓延,截至2月26日,韓國已經確診超千人,日本、意大利、伊朗、美國、新加坡的疫情也在不斷擴散中。

肺炎疫情全球擴散,股票、原油暴跌

隨著新型冠狀病毒在全球范圍內進一步蔓延,華爾街的拋售也在進一步加劇。當地時間25日,美股遭遇“黑色星期二”,三大股指連續兩個交易日暴跌。

截至當天收盤,道瓊斯指數大跌逾880點,跌幅3.15%,報27081.36點,兩天狂泄超1900點;標普500指數跌97.68點,跌幅同樣超3%,報3128.21點;納斯達克綜合指數跌255.67點,跌幅2.77%,報8965.61點。

國際油價也出現了三連跌。截至2月25日,WTI跌1.53至49.90美元/桶;布倫特跌1.35至54.95美元/桶。中國SC原油期貨主力2004跌3.8至397.4元/桶。

對聚酯產品來說,原油作為最基礎的原料,它的價格波動對聚酯產品的價格變化起到了重要的作用,而在現在織造聚酯市場還未從疫情中緩過一口氣的情況下,國際油價的下跌無疑是雪上加霜。

高庫存、低產銷,滌綸長絲“有價無市”

2019年,在織造市場產能過剩和中美貿易摩擦的共同影響下,紡織行情行情可以說是近幾年來最差的,大量的織造企業生產出來的坯布賣不出去,庫存過度積壓導致的拋貨、甩貨現象屢見不鮮。織造市場的不景氣也直接導致了聚酯市場的弱勢,而近期疫情導致工廠延遲開工又給聚酯行情造成了進一步的打擊。

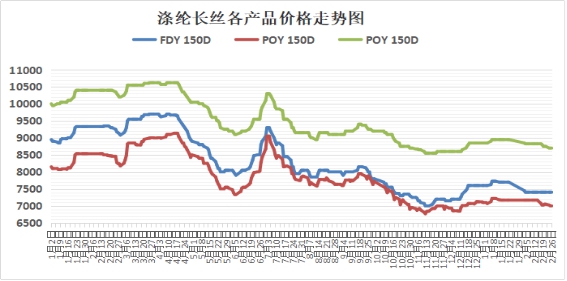

價格方面,在2019年滌綸長絲的價格持續下跌,以往百試不爽的一些炒漲手法都失去了作用,疫情爆發之后,滌絲的價格又開始小幅下跌,到2月26日,滌綸FDY15D的價格已經跌至7400元/噸,POY150D跌至6980元/噸,DTY150D跌至8700元/噸,再次接近了一月初時候的最低點。

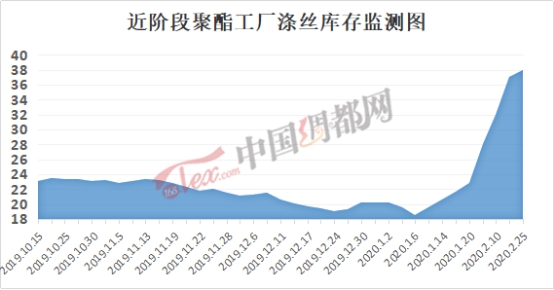

庫存方面,從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在31-41天;具體產品方面,其中POY庫存至25-31天,FDY庫存至26-32天附近,而DTY庫存則至32-41天左右,已經遠遠超過2019年的峰值。

產銷方面,雖然織造企業已經陸續開始復產,但由于疫情影響,復產程度遠遠低于預期,目前織造企業開機率僅僅恢復到3成左右,而聚酯工廠產銷也基本維持在2-3成的低位。

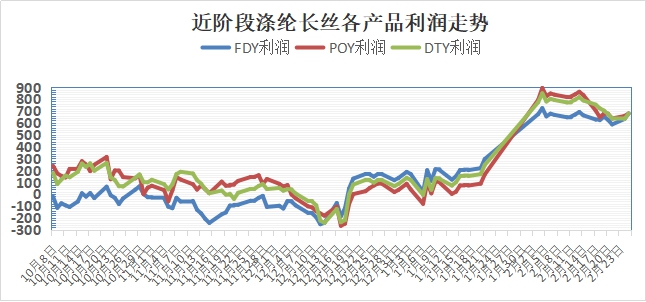

唯一較好的是利潤方面,目前滌綸長絲各產品的利潤雖然較月初稍有下降,但也超過了600元/噸。但是目前滌絲的高利潤一方面是因為原料PTA的價格大跌,另一方面則是因為織造企業復工少,滌絲處于“有價無市”的局面,價格波動不大的更重要的原因可能是沒有人在買。

疫情全球發酵會給聚酯市場帶來怎樣的影響

PX產能受威脅,價格或會上漲

日本和韓國是目前除中國外新冠病毒爆發得最嚴重的兩個地方,對聚酯產業來說,這兩個國家同時也是最重要的PX進口國。

2019年中國從韓國進口PX數量為604.07萬噸,占比全國進口量的40%以上,自日本進口量也有209.72萬噸,日韓兩國占了2019年PX進口總量的六成以上。

雖然隨著近年來恒力、浙江石化等煉化龍頭企業紛紛上馬煉化一體化企業,我國PX的產能已經有了十足的飛躍。但一切都在進行中,PX想要像PTA那樣做到幾乎完全國產化還需要時間。

雖然韓國和日本的PX產能短時間或許不會受到很大的影響,但疫情造成的恐慌依然有可能會拉高PX的價格。當PX價格上漲以后,一直處于弱勢階段的PTA價格也存在一定上漲的可能。

信心受損,滌絲或不漲反跌

與PX與PTA存在上漲的可能不同,滌綸長絲接下來下跌的概率更大。

實際上,近日來滌絲價格本就處于緩慢下跌中,只不過下跌幅度小到只有每天幾十元。但當織造企業陸續復工以后,聚酯工廠高庫存的劣勢很大程度上會集中爆發出來。

一方面,由于國外疫情開始蔓延,紡織市場對原本被給予厚望的外貿市場看法開始改變,未來預期存在悲觀情緒;另一方面,滌綸長絲現階段利潤還比較高,存在較大的下跌空間。

蘇公網安備:

蘇公網安備:

{kind=link}