【紡織頭條】一個暴漲、一個陰跌!昔日聚酯“好兄弟”分道揚鑣,滌綸長絲:聽誰的?

近幾個交易日以來,

乙二醇可謂是“意氣風發,出盡風頭”!

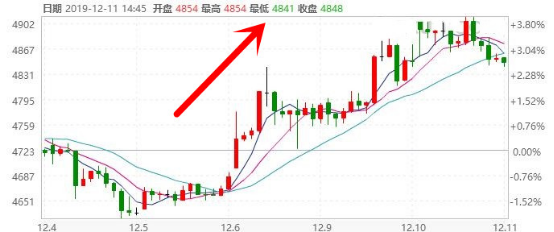

期貨面,12月9日,乙二醇期貨主力合約大幅上漲2.7%;12月10日,主力合約再度大幅拉漲1.63%;12月11日,主力合約收于4848元/噸,漲幅為0.5%。

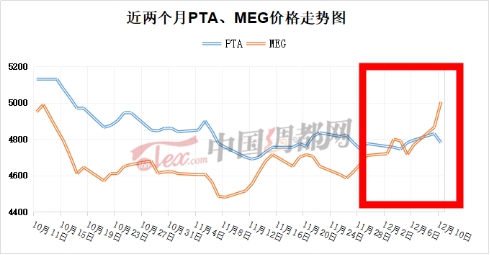

現貨面,乙二醇現貨價格同樣是節節攀升,目前其內盤價格已經提升至5000元/噸關口上方;更是穩妥的超越了前期猛壓的PTA。

同為聚酯原料,近階段的PTA市場卻是一蹶不振,完全缺失了前期那種“鶴立雞群”的傲嬌狀態,頹勢進一步蔓延;期現貨市場價格不斷走跌,更是被乙二醇反超。

同為聚酯市場的上游原料,為何近日來PTA與乙二醇背道而馳?究其根本,還是在于庫存呀庫存!

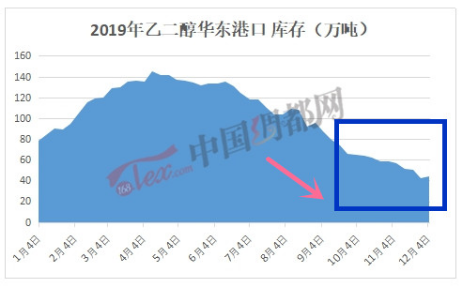

近日來乙二醇期現貨市場強勢拉漲,主要就是得益于自身的低庫存狀態。據悉,由于近期港口天氣欠佳,寧波、張家港等華東主港口封港不斷,乙二醇到貨延期,港口庫存不斷下滑,現貨供應變得愈發緊張,目前已經低于50萬噸,刷新年內最低水平。

與之相對的PTA市場,由于自身裝置負荷的提升以及前期的供應透支,PTA市場庫存仍在不斷擠壓;據了解,目前PTA社會庫存超過了120萬噸。

上游兩大原料的“你漲我跌”,對于下游“主力軍”滌綸長絲而言,究竟是帶來了提振動力?還是產生了壓制?

其實近階段以來,滌綸長絲市場行情多是僵持前行,既沒有出現大幅度的拉漲動作,也并未有大面積的降價措施。據了解,主流廠家報價重心多是以穩為主,當然不同廠家在實際成交時,仍有不同程度的商談優惠。

然而,雖說滌綸長絲市場各產品價格面表現較為平穩,但不管是產銷、庫存還是利潤方面,對于聚酯廠家來說,都是留著一把“辛酸淚”!

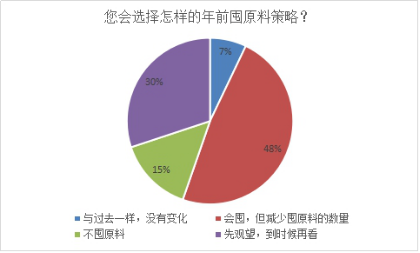

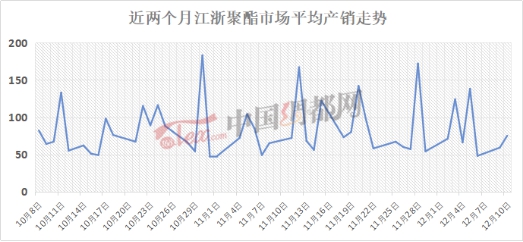

一、僅有7%織造廠家有批量性備貨意向,聚酯產銷難言利好

對于今年下游織造廠家而言,行情偏弱、坯布庫存高企,導致大部分廠家資金壓力增加,因此織造廠家在年前囤原料的問題上,顯得更加小心謹慎。根據中國綢都網對于織造廠家年底囤原料的調查顯示,有將近一半的紡織人都選擇少囤一些原料,有15%的紡織人選擇不囤原料,30%的紡織人選擇觀望,而只有7%的紡織人選擇與過去一樣的囤原料計劃。

不難發現,下游織造廠家年前囤原料意愿普遍不強,一方面是對于原料價格的擔憂,另外一方面也是減少自身的資金壓力。近階段來說,下游市場也多是按需采購,因此聚酯市場主流產銷難言利好,多是維持在5-8成附近,超百行情寥寥無幾。

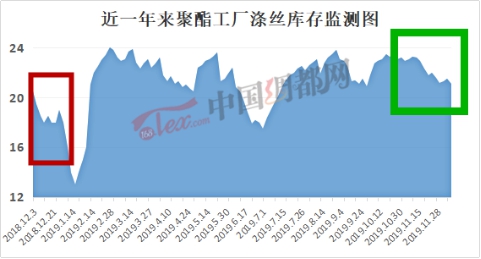

二、聚酯庫存壓力雖有緩解,但同比仍處偏高水平

雖然說,從12月份開始,聚酯廠家部分裝置已經逐漸步入檢修階段,后期12月下旬至1月,聚酯裝置更有大面積的檢修計劃,在一定程度上緩解了庫存壓力。但由于年前下游市場囤貨積極性不高,聚酯市場主流產銷難有大幅度好轉,因此聚酯廠家庫存下降較為緩解,同比差距更是較為明顯。從中國綢都網統計數據來看,現如今聚酯市場整體庫存集中在12-21天;具體產品方面,其中POY庫存至5-10天,FDY庫存至10-15天附近,而DTY庫存則至18-23天左右。

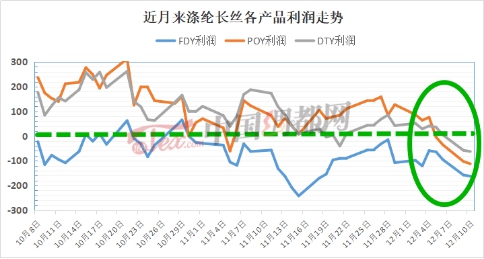

三、聚酯廠家虧損幅度擴大,FDY首當其沖

年底前,滌綸長絲各產品的利潤狀況,更是牽動著聚酯廠家忽上忽下的心情!近月來,聚酯廠家盈利空間進一步受到擠壓,縮水嚴重,虧損加劇。首當其沖就是FDY,近兩個多月來一直處于虧損局面,目前其150D虧損空間增加至163元/噸。而就在近幾個交易日里,POY以及DTY產品也跟隨FDY步伐,陷入虧損;據數據顯示,POY150D虧損了近110元/噸,而DTY150D虧損了將近63元/噸。

據聞,11日江浙地區滌綸長絲市場交易氣氛出現提升,部分廠家集中放量;據統計,聚酯主流工廠產銷大幅攀升160%-180%附近,個別較高的產銷達到360%、400%。滌綸長絲市場能否跟隨乙二醇的步伐,開啟一波上漲行情?

蘇公網安備:

蘇公網安備:

{kind=link}