大宗紡織原料周報(4.1--4.4)

一、本周聚酯原料PTA-PET價格走勢分析

本周國際油價強勢運行,進入四月迎來開門紅,1日價格就大幅攀升至年內高點,紐約原油大漲2.41%,2日延續漲勢,創下五個月以來的新高位;3日盤面略有收縮,價格有小幅走跌。截至周三,紐約原油5月期貨結算62.46美元/桶;布倫特原油6月期貨結算69.31美元/桶。PX方面,周一在原油帶動下,PX價格出現短暫回升;但隨后市場行情延續疲弱運行,價格重心進一步走跌。截至周三,亞洲PX價格跌至1010.33美元/噸FOB韓國和1029.33美元/噸CFR中國,歐洲PX跌至913.25美元/噸FOB鹿特丹。

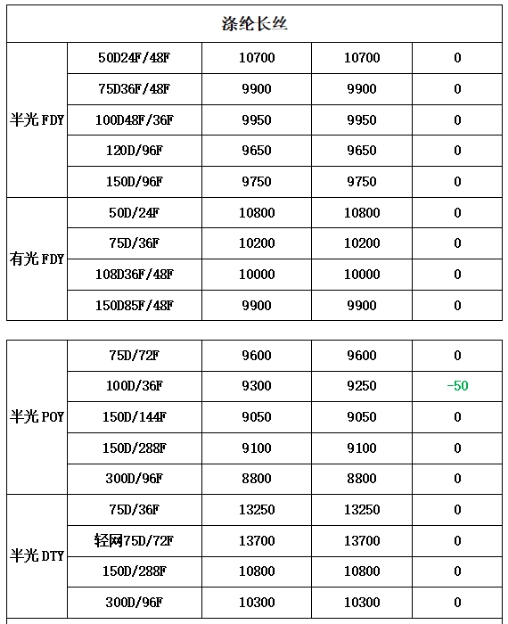

PTA方面,在國際油價波動以及期貨面大起大落的影響下,本周PTA現貨市場行情波動較為頻繁,價格重心整體略有回落。前半周受到油價利好以及期貨走高的提振,現貨行情穩步攀升;但后半周,由于前期計劃檢修的PTA裝置或取消或時間縮短,導致供需結構的調整,從而制約了PTA現貨運行,出現下調格局。截至周四,內盤市場報價集中在6530-6590元/噸左右,成交商談則圍繞在6450-6520元/噸附近。滌綸長絲方面,在上游原料起起落落的波動下,本周滌絲市場多維持平穩運行,價格重心基本無明顯變動。從具體價格來看,截至周四,其中POY150D/144F主流廠家報價集中在9050元/噸,而FDY75D/36F產品報價則維持在9900元/噸。

二、本周聚酯原料利潤情況分析

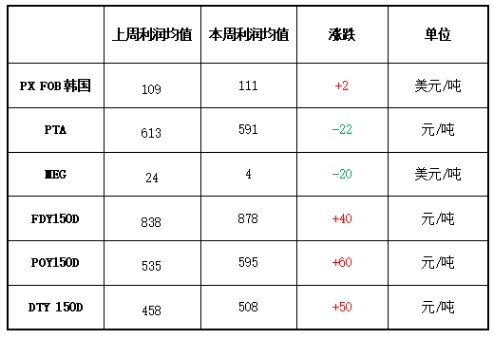

由于自身價格跌幅減緩,本周原料PX盈利空間波動不大,周內平均盈利集中在111美元/噸。PTA方面,受市場利空消息影響,在價格調整下,本周PTA利潤有小幅縮水,小幅下降至591元/噸。乙二醇方面,盈利空間再度縮水,僅有微幅盈利在4美元/噸。滌綸長絲方面,本周滌絲各產品盈利依然向好,尤其是FDY盈利表現較好;其中FDY150D利潤空間上升至878元/噸;POY150D盈利也是回升至595元/噸。

三、本周聚酯原料產銷及開工率情況分析

開工率方面,本周PTA周平均開工率集中在76.3%,較上周相比,下降了5.3%;實時開工率在76.3%,實時有效開工率在86.7%。本周有裝置推遲檢修時間。聚酯方面,榮盛一套長絲裝置周三開始停車檢修,本期聚酯平均負荷小幅上升0.9%至90.9%,周五實時負荷在90.5%。織造方面,近日來織造市場整體開機率基本維持穩定,本周主流平均開機率集中在90%附近。

產銷方面,周一滌綸長絲市場成交氣氛有所回落,江浙地區主流廠家市場平均產銷略降至50-70%附近,部分較好的廠家產銷在90-100%水平。然而POY廠家產銷相對偏高,集中在120%-180%左右,較好的達到200%、280%附近。但隨后聚酯市場交易氣氛再度走淡,主流廠家市場平均產銷更是回落至40-60%左右,部分較好廠家產銷也僅在70-90%附近。

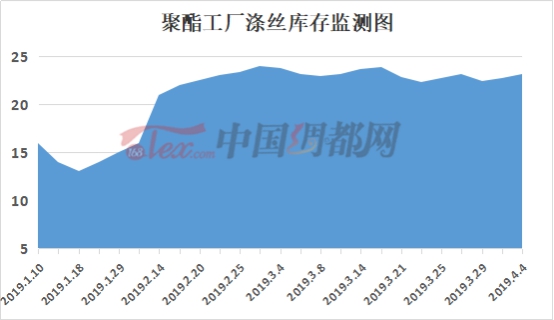

由于本周聚酯市場整體產銷表現不甚理想,因此主流廠家庫存壓力略有增大;相對POY廠家庫存表現不錯。從中國綢都網統計數據來看,現如今滌絲市場整體庫存圍繞在18-26天;具體產品方面,其中POY庫存集中在9-14天,FDY庫存至14-20天附近,而DTY庫存則至25-31天左右。

四、后市預測

PTA:隨著PTA裝置檢修的取消或時間縮短,四、五月份的PTA絕對供應量或將有一定上升,供需結構也將出現明顯的調整;對于PTA行情而言,勢必會產生一定的利空影響。

滌綸長絲:上游聚酯原料PTA行情波動,這也意味著滌綸長絲市場上游原料成本面支撐出現松動;此外近來下游織造市場采購積極性也有所減淡,市場整體成交表現一般。預計短期內滌絲市場或延續盤整格局。

蘇公網安備:

蘇公網安備:

{kind=link}