大宗紡織原料周報(3.11--3.15)

一、本周聚酯原料PTA-PET價格走勢分析

本周國際油價穩步攀升,受到美國原油及成品油庫存意外下降,歐佩克與盟國的限產協議以及美國制裁伊朗及委內瑞拉的行動使全球原油供應緊張等利好消息的提振。截至周五,NYMEX原油期報收于58.84美元/桶,連漲四日,繼續創四個月以來新高;布倫特原油則結算至67.23美元/桶。PX方面,本周PX市場行情則是呈現區間波動,價格重心整體出現回落;截至周五,亞洲PX價格至1093美元/噸FOB韓國和1112美元/噸CFR中國,歐洲PX至1011美元/噸FOB鹿特丹。

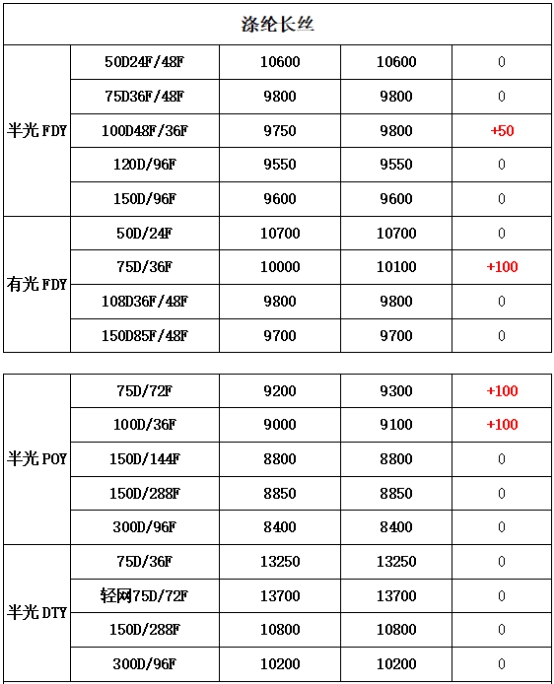

PTA方面,受到期貨面受力下挫的影響,本周現貨市場行情也是偏弱運行,市場價格重心有所走跌。截至周五,內盤市場報價圍繞在6620-6700元/噸左右,成交商談則集中在6540-6620元/噸附近。滌綸長絲方面,在上游原料成本面壓制以及下游需求減淡的情況下,本周滌綸長絲市場行情略顯僵持,主流廠家報價重心以穩為主。從具體價格來看,截至周五,其中POY150D/144F主流廠家報價維持在8800元/噸,而FDY75D/36F產品報價則也穩定在9800元/噸。

二、本周聚酯原料利潤情況分析

本周原料PX仍處于高盈利狀態,周內平均盈利小幅調整至197美元/噸。PTA方面,本周盈利空間變化不大,略有下降至300元/噸。乙二醇方面,盈利空間則是進一步縮水,盈利水平略降至52美元/噸。滌綸長絲方面,受到上游原料成本的下調,自身價格則是穩中拉漲,因此滌絲各產品盈利水平出現明顯提升,POY產品也是扭虧為盈。其中FDY150D盈利上升至540元/噸;POY150D盈利也是大幅回升至228元/噸。

三、本周聚酯原料產銷及開工率情況分析

開工率方面,本周PTA周平均開工率集中在80.8%,較上周相比,下降了3.0%;實時開工率在81.6%,實時有效開工率在92.7%。本周逸盛大化減負、華彬、利萬、漢邦相繼重啟或提產。聚酯方面,福建經緯新聚合體裝置投產,本期聚酯平均負荷增2.0%至88.4%,周五實時負荷在88.5%。織造方面,近日來織造市場整體開機率仍有上漲,本周主流平均開機率略增至88%附近。

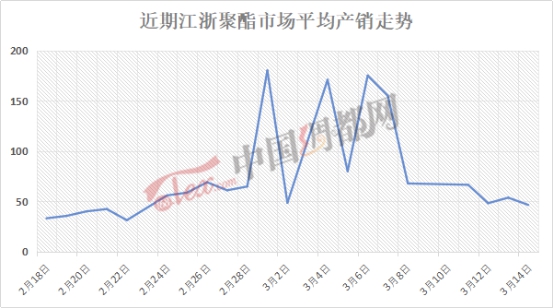

產銷方面,本周江浙地區滌綸長絲市場成交氣氛偏弱,整體產銷普遍偏低。周一市場主流大廠產銷在50-70%水平,個別較好工廠可達100%附近;之后幾個交易日,整體產銷進一步回落,多圍繞在30-60%附近,較好的也僅能維持在70-90%左右。

受到近日來聚酯市場產銷趨弱的影響,聚酯廠家庫存略有上升。從中國綢都網統計數據來看,現如今滌絲市場整體庫存圍繞在20-27天;具體產品方面,其中POY庫存集中在14-19天,FDY庫存至17-23天附近,而DTY庫存則至25-31天左右。

四、后市預測

PTA:從目前市場行情來看,雖然國際油價出現回升,但在市場利空消息打壓下,PTA期貨面出現趨弱走勢;受此影響,現貨市場行情也是偏弱運行。預計短期內PTA現貨行情或延續區間波動,隨著期貨而調整。

聚酯切片:近期國際原油小幅上漲,但原料成本端卻小幅波動,切片價格也有所下調,下游切片紡廠家觀望情緒較濃,交投氣氛平淡,因此短期內聚酯切片市場或維穩運行。

滌綸長絲:由于上游原料成本面對滌綸長絲市場支撐出現松動,再加上下游織造市場采購積極性減淡,需求回落;預計短期內滌絲市場或延續盤整格局,仍需密切關注聚酯廠家的庫存情況。

蘇公網安備:

蘇公網安備:

{kind=link}