大宗紡織原料周報一(1.8-1.12)

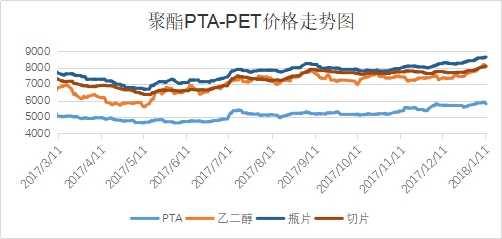

一、本周聚酯原料PTA-PET價格走勢分析

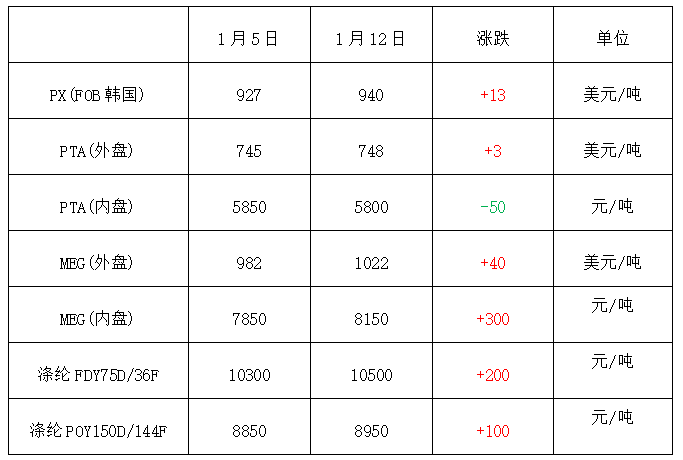

受多種因素影響,本周國際油價維系漲勢,歐美原油期貨連續四天上漲,連續三天創三年以來最高。同時美元匯率下跌,全球石油庫存緊縮,歐佩克堅持較高的減產履行率,地緣政治風險都在支撐市場,布倫特原油期貨三年多來首次盤中突破每桶70美元。截至本周四紐約商品期貨交易所西得克薩斯輕油2018年2月期貨結算價每桶63.8美元;倫敦洲際交易所布倫特原油2018年3月期貨結算價每桶69.26美元。PX方面,在原油的帶動下,本周PX價格強勢上行。截至本周四,亞洲PX價格收于940.33美元/噸FOB韓國和960.67美元/噸CFR中國;歐洲PX收于872美元/噸FOB鹿特丹。

PTA方面,本周PTA行情先強后弱,周初化工品市場集體走強,加上PTA供需良好支撐,PTA期現價格強勢上行。之后,雖然原油依然強勢回升,但是PTA市場前期利好逐漸消耗,PTA行情承壓回落。截至本周五,PTA內盤報價集中在5800元/噸上下。乙二醇方面,本周乙二醇行情強勢拉漲,因東海事故乙二醇進口貨到港延遲,港區庫存收緊,現貨緊張,乙二醇價格大幅回升,截至本周五,乙二醇內盤價格集中在8150元/噸上下。

聚酯切片方面,本周聚酯原料行情回升,聚酯切片市場交投回暖,整體價格較上周上漲明顯,截至本周五,主流廠家現款報盤價格維穩在8350元/噸附近。滌綸長絲方面,在利好的帶動下,本周下游備貨熱情有所激發,滌絲價格穩步推漲。截至本周五,桐鄉市場一主流滌絲廠家目前POY75D/72F報價在9710元/噸,POY150D/144F報價在9210元/噸,POY300D/96F報價在9200元/噸。

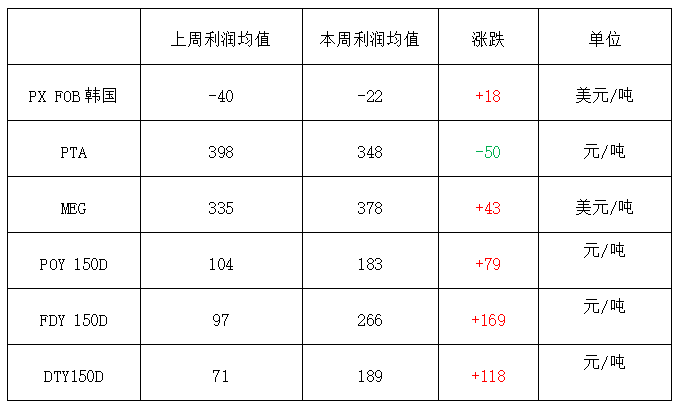

二、本周聚酯原料利潤情況分析

本周PX價格雖然強勢上沖,但成本壓力下,PX仍陷虧損格局,本周PX虧損在22美元/噸。PTA方面,本周PTA利潤較上周略有縮緊,但整體利潤依然較為豐盈,本周PTA利潤回落至348元/噸;乙二醇方面,本周乙二醇價格回升明顯,利潤空間有所擴大,周平均利潤維持在378美元/噸。滌綸長絲方面,本周滌絲利潤略有回升,但整體利潤依然不高。目前FDY產品盈利空間在266元/噸水平,POY產品盈利水平在183元/噸附近。

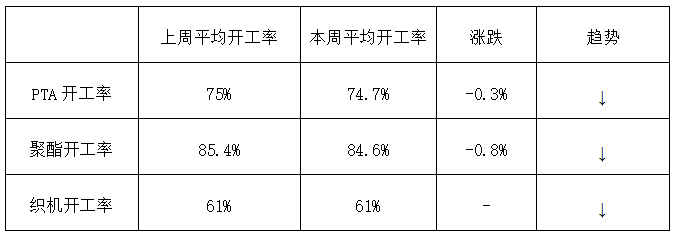

三、本周聚酯原料產銷及開工率情況分析

開工率方面,本周PTA周平均開工率在74.7%,較上周下跌0.3%;實時開工率在77.9%,如果去掉長期停產產能的話,目前實時開工率在88.1%。下周逸盛海南裝置將要檢修,但華彬裝置以及臺化裝置均已順利重啟,短期PTA處于較為緩慢的累庫存狀態。聚酯方面,本周聚酯裝置周平均負荷84.6%,較上周下降0.8%。下周起,部分聚酯裝置將進一步進入春節檢修期,聚酯裝置綜合運轉率仍呈下降趨勢。織造方面,臨近春節,外來務工人員將陸續返鄉,預計從下周起,織造市場開機有小幅回落的可能。

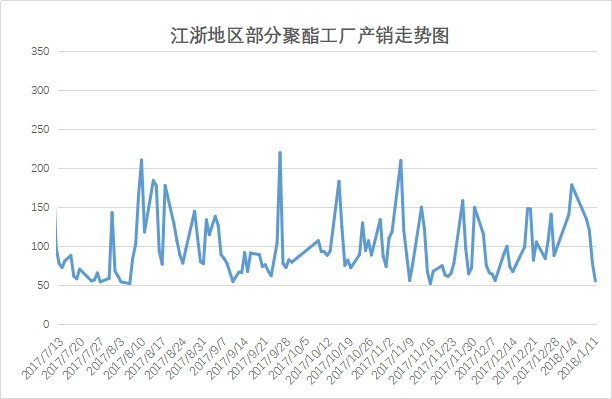

產銷方面,本周前半段在原料大漲的利好的帶動下,滌絲市場產銷回升,市場產銷多在120%-130%上下。不過之后原料上沖動力不足,下游備貨心態趨緊,產銷再度回落。

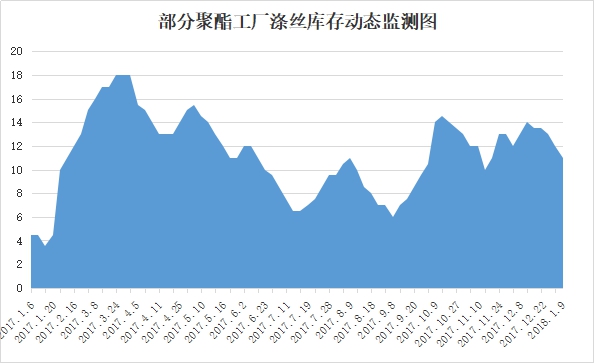

庫存方面,本周滌絲產銷有所放量,滌絲庫存有所松動。具體產品方面,目前滌絲市場整體庫存下降至4-15天附近;其中POY庫存下調至3-7天水平,FDY庫存降至2-5天附近,而DTY庫存至12-22天左右。

四、后市預測

PX:近期國際油價強勢推漲,在原油的帶動下,PX價格強勢推漲,當前原油利好主導,預計短期內PX行情或仍維持堅挺格局。

PTA:本周原油面上沖勢頭強勁,PTA價格居高不下,目前終端下游春節效應愈加顯現,前期利好幾近消耗,PTA面臨高位回調風險。

MEG:本周在原油的帶動下,化工品板塊整體走強,同時乙二醇供需緊張支撐著其行情回升,目前利好仍在,預計短期內乙二醇下跌空間依然有限。

滌綸長絲:在期貨面的影響下,目前來看滌綸長絲上游原料成本面支撐或出現松動;此外下游市場采購積極性也略有減淡,囤貨動力不足,聚酯廠家產銷有下滑跡象。預計短期內滌綸長絲行情或延續大穩小動走勢。

蘇公網安備:

蘇公網安備:

{kind=link}