大宗紡織原料周報(10.30-11.3)

一、本周聚酯原料PTA-PET價格走勢分析

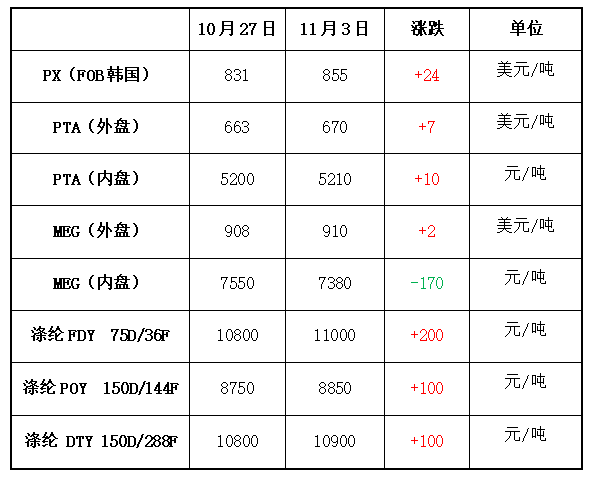

本周市場預期美國原油庫存下降,歐佩克主導的原油減產可能延長期限,布倫特原油期貨繼續(xù)刷新兩年多來新高。截至本周四,紐約原油12月期貨收于每桶54.54美元,為2015年7月份以來最高;布倫特12月期貨收于每桶60.62美元,盤中觸及2015年7月份以來最高點。PX方面,在原油的利好提振下,PX價格繼續(xù)上漲,截至本周四,亞洲PX價格收于855.33美元/噸FOB韓國和873.33美元/噸CFR中國;歐洲PX收于781美元/噸FOB鹿特丹。

PTA方面,上月末華彬裝置正式投料,對市場整體心態(tài)造成一定的壓制,PTA市場行情震蕩運行。截至本周五,PTA內盤價格集中在5180-5220元/噸上下。上月末乙二醇現(xiàn)貨市場強勢走高,之后貨源補充后乙二醇現(xiàn)貨較為充裕,本周乙二醇現(xiàn)貨價格有所回調,內盤報價集中在7340-7360元/噸。

聚酯切片方面,周初國際原油大幅上漲對聚酯切片行情產生一定的拉漲作用,切片價格周初小幅上漲。截至本周五,聚酯切片價格集中在7700元/噸。

滌綸長絲方面,周初在原油反彈的刺激下,滌綸長絲突破僵局順勢上漲,周四聚酯廠家再度聯(lián)手召開POY4+2會議,滌絲市場價格延續(xù)漲勢。截至本周五,桐鄉(xiāng)一主流廠家現(xiàn)其POY 75D/72F 報價在9600元/噸,POY 150D/144F 報價在8950元/噸,POY 300D/96F報價在9310元/噸。

二、本周聚酯原料利潤情況分析

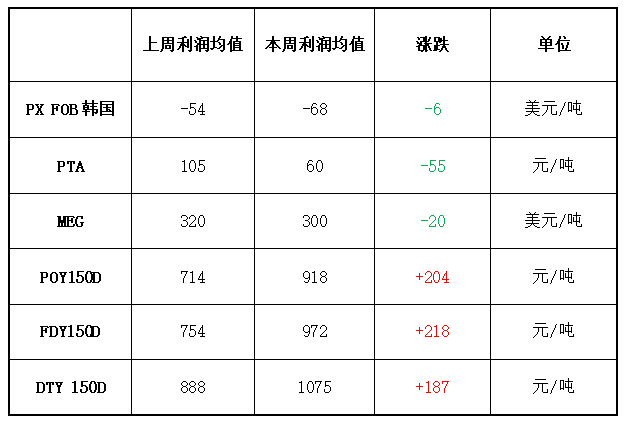

雖然本周PX行情大幅回升,不過依然不及原料漲幅,PX利潤進一步縮水,本周PX每噸虧損擴大至68美元/噸;PTA方面,成本上漲而PTA價格變化不大,PTA利潤大幅下跌,本周PTA利潤回落至60元/噸。乙二醇方面,本周乙二醇利潤微幅下調,利潤維持在300美元/噸。滌綸長絲方面,本周原料利潤跌,滌綸長絲利潤回升明顯,POY利潤小幅上漲至918元/噸,F(xiàn)DY利潤在972元/噸,DTY利潤回升至1075元/噸。

三、本周聚酯原料產銷及開工率情況分析

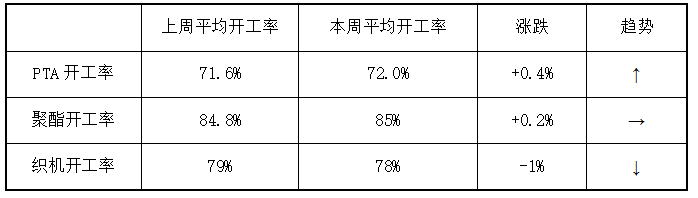

開工率方面,本周 PTA周平均開工率在72%,較上周上漲0.4%;如果去掉長期停產產能的話,目前實時開工率在83.7%。聚酯方面,本周聚酯裝置周平均負荷在85.0%,其中聚酯瓶片裝置變化較多。織造方面,目前織造市場庫存有所回升,織造廠家開機小幅下調,目前開機率維持在7-8成上下。

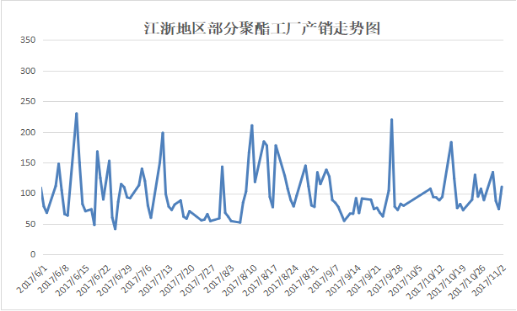

產銷方面,周初滌絲價格上漲帶動了下游產銷的回升,周四聚酯廠家POY會議又一次召開,在會議的影響下,下游采購積極性再次被調動,本周滌絲市場產銷圍繞在100%略偏上水平。

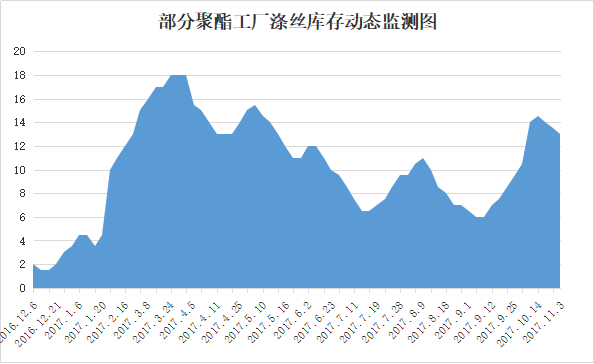

本周聚酯市場買氣回暖,整體產銷小幅回升,目前市場主流廠家的庫存水平有小幅下降。具體產品方面,目前滌絲市場整體庫存略降至9-18天附近;其中FDY庫存集中在9-13天水平,POY庫存小幅下調至7-10天左右,而DTY庫存則略降至18-27天附近。

四、后市預測

PX:近期原油市場價格持續(xù)上漲,在成本上給予PX較強的推助力,目前下游PTA市場開工率在7成左右,預計短期內PX市場價格或將小幅走高。

PTA:近階段PTA供應面壓力增大,不過外圍市場行情尚可,聚酯高開工支撐下,PTA或多以震蕩運行為主。

乙二醇:本周乙二醇基本面表現(xiàn)較為樂觀,下游買氣較前期有所回升對乙二醇市場有一定的提振作用,不過乙二醇供應稍顯充裕,乙二醇上沖動力有限。

聚酯切片:近期原料走勢震蕩,且下游需求偏弱,缺少刺激,短期內很難上漲。但上游成本端仍支撐較強,且切片工廠庫存并不多,預計短期切片市場或窄幅整理居多。

滌綸長絲: 雖然國際油價的高位運行,但近來上游聚酯原料PTA市場行情以及乙二醇價格多是區(qū)間盤整,對于滌綸長絲市場的成本面支撐表現(xiàn)尚可,卻缺乏強勢動力;下游方面,存在買漲不買跌的心態(tài),預計后市滌絲市場或仍趨于穩(wěn)中略調行情。

蘇公網安備:

蘇公網安備:

{kind=link}