2017年10月滌綸長絲市場行情回顧與后市展望

一、滌綸長絲穩中略調

由于受到國慶以及中秋雙節影響,十月上旬,滌綸長絲市場行情走勢略顯僵持;直至十月中旬,在上游原料成本面支撐以及需求略有提升的提振下,滌綸長絲價格出現穩中推漲,略有回升。伴隨著成本及需求的共同助力,臨近月末滌絲市場主流廠家報價重心多有進一步走高。

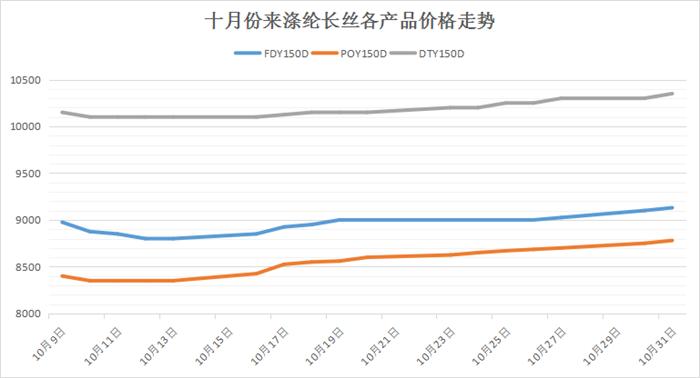

從滌綸長絲具體價格來看,十月底市場主流廠家FDY 150D平均報價小幅走高至9130元/噸附近,相比上月底價格,略升了140元/噸左右;另外十月底國內市場主流廠家POY 150D平均報價則攀升至8780元/噸,較上月底價格相比,上升了近345元/噸。截至十月底,國內市場主流廠家DTY 150D平均報價小幅上漲,圍繞在10350元/噸附近,較九月底上漲了200元/噸。

二、上游原料震蕩盤整

由于PTA未來供應增加壓制著市場的整體心態,十月PTA期現價格依舊難有起色。大裝置的陸續重啟對未來短期形成一定的供應壓力,這無疑制約了市場走勢,十月PTA價格反彈乏力正是反映了市場的疲軟。截至月底,PTA內盤報價圍繞在5170元/噸,外盤價格集中在662美元/噸,內盤價環比持平,外盤價上漲2美元/噸。

乙二醇方面,今年以來聚酯廠家減少了合約貨量,加大了對乙二醇現貨的采購量。今年乙二醇貨源偏緊時有出現,市場對現貨的關注度也逐漸提升。月內受碼頭封航影響,乙二醇入庫不暢,港口庫存下降明顯,交割期內場內貨源出現收縮,這就導致了下旬乙二醇現貨價格持大幅續上漲。不過之后隨著交割的結束,乙二醇現貨漸顯充裕,現貨價格有所回調。截至月底,乙二醇內盤價格集中在7380元/噸,環比上漲120元/噸。

三、滌絲產品利潤表現不錯

從十月份數據來看,由于滌綸長絲產品自身價格重心處于穩中拉漲走勢,上游原料成本面波動也不大;因此十月份滌綸長絲各產品盈利水平表現不錯。尤其是POY以及DTY盈利向好,但FDY表現趨于弱勢。

具體來看,截至十月底,其中FDY 150D盈利空間上升至975元/噸,較上月底盈利相比,上漲了近百元左右;但全月平均盈利較上月平均水平下跌幅度略大,下跌了將近200元/噸。POY方面,十月份POY 150D盈利水平增大明顯,據計算,其十月底盈利幅度上漲至925元/噸,較上月底相比大幅提升了300元/噸;而全月平均盈利波動并不大。另外DTY方面,十月份DTY 150D月底盈利空間也有上調,上漲了近160元/噸至1095元/噸附近;從全月而言,DTY全月平均盈利水平小幅上調了146元/噸。

四、滌絲市場產銷動態

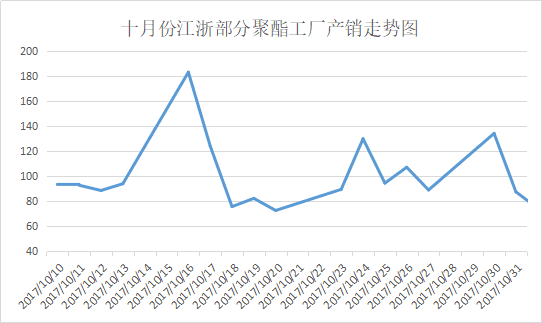

國慶雙節期間,下游市場需求表現清淡,聚酯整體產銷難有突破;至十月中旬,滌絲市場一度交投表現熱烈,下游備貨積極,市場氣氛回升,整體產銷突破200%,但之后幾日,市場氣氛逐漸趨淡,產銷圍繞在8-9成上下,下游采購趨于剛需。下旬,聚酯滌綸市場整體交投氣氛表現不錯,產銷基本圍繞在80%-120%水平;其中POY以及DTY銷售走勢較好,相對來說FDY產銷略有偏弱。在原料價格回溫情況下,下游市場或仍有一定的補貨需求。

五、滌絲廠家庫存狀況

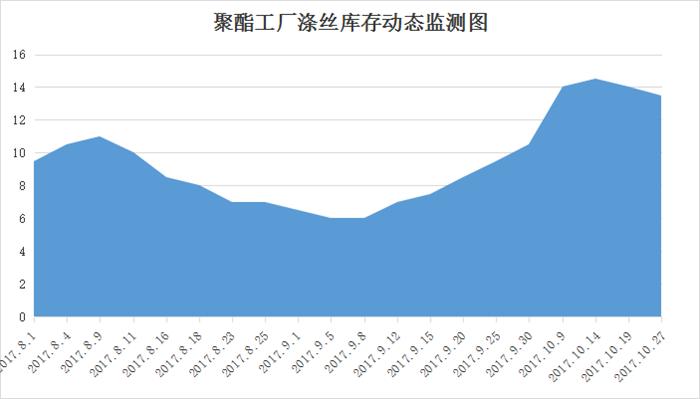

從庫存水平來看,近一個月以來,聚酯市場主流廠家庫存水平先上后下。上旬主要是由于經歷了雙節,下游部分織造廠家有減停產的動作,對原料采購需求減弱;聚酯主流廠家庫存水平有明顯提升,庫存壓力增大。直至中旬,伴隨著聚酯市場買氣回升,整體產銷的提升,主流廠家的庫存水平才有小幅下降。具體產品方面,截至月末,滌絲市場整體庫存集中在11-20天;其中FDY庫存圍繞在10-13天水平,POY庫存至9-12天左右,而DTY庫存則集中在20--29天附近。

六、聚酯廠家或面臨僵持局面

從近期市場走勢來看,雖然近來國際油價高位運行,但上游聚酯原料PTA現貨價格多跟隨期貨調整,加上PTA市場新老裝置產能的陸續釋放對行情產生的不確定因素,PTA市場或存在一定壓力;另一上游原料乙二醇表現一般,短線來看滌絲市場成本面支撐力度并不大。此外,下游織造市場采購積極性也多謹慎觀望,預計后期滌綸長絲價格或仍面臨著僵持局面。

蘇公網安備:

蘇公網安備:

{kind=link}