2017年8月錦綸市場行情回顧及后市展望

一、8月錦綸市場行情回顧

8月錦綸原料弱勢陰跌,月初己內酰胺受到環保等影響因素保持高位堅挺,但從中旬開始就一路陰跌,跌幅較月初達13.0%,錦綸切片也受原料利空的影響不斷走跌。下游方面,錦綸絲市場8月末開工在68%左右,較上月有所下降,價格也受到原料的影響有一定幅度的下跌。

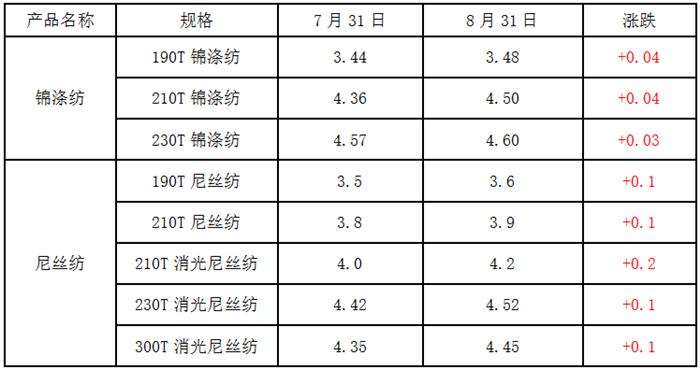

價格方面截至8月31日,半光FDY70D/24F市場價20400-21000元/噸六月承兌;江浙地區POY85D/24出18400-19000元/噸。

下面從基本面角度分析

原料市場方面

錦綸原料己內酰胺進入8月份后庫存大幅上升,社會庫存由7月初0.65萬噸上升至2.1萬噸,上升了1.45萬噸社會庫存。在此影響下,社會供需面發生激烈的變化,也是導致己內酰胺無利好的原因之一。

價格方面,己內酰胺供應量不斷增加,進入8月份以后,隨著各工廠檢修后陸續重啟,再加上申遠新材料和潞寶合計30萬噸/年的新增產能投放,市場明顯進入供大于需的格局,工廠庫存進入累加階段,這是導致己內酰胺現貨市場在本月價格一路陰跌的原因之一,江浙市場主流商談在13300-13500元/噸(液體六月承兌送到)。南京東方己內酰胺報價在14800元/噸(液體優等品承兌)。巴陵恒逸己內酰胺報價在14500元/噸。 巴陵石化己內酰胺報價在14500元/噸。切片方面,本月切片行情價格維持不斷下跌趨勢。華東市場尼龍常規紡有光切片一般報盤15200-15800元/噸現金自提或送到。福建和浙江尼龍高速紡高端貨報價在16600-16900元/噸,六月承兌送到。加彈方面,目前福建地區錦綸多孔大加彈DTY 70D/24F商談價在21000-22000元/噸,價格總體表現較弱,從錦綸市場的供需形勢來看,錦綸全行業開工率為68%,下游對長絲FDY和單絲需求較佳,其余品種均一般,總體看,下游買家心態謹慎,終端開工穩定整理。

面料方面

8月尼龍類面料在市場成交明顯放大,下游的尼絲紡面料呈現瘋長行情。380T、400T消光尼絲紡等面料開始大量走貨。20D細旦,高密規格的尼絲紡一直受服裝界歡迎,用做羽絨服是非常合適的。20D尼龍緯彈也持續熱銷,復一層膜后用于羽絨服面料相對高檔,手感舒適。預計進入9月后,內銷市場秋冬季訂單或仍有一定支撐。

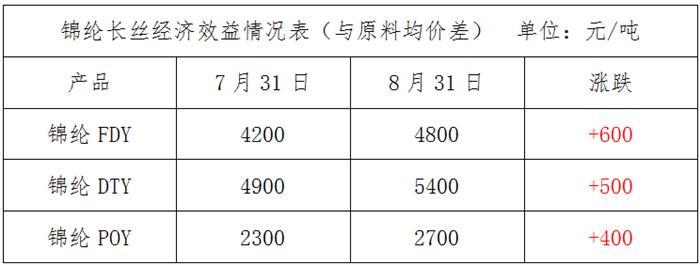

經濟效益面

8月錦綸原料市場不斷走低,廠家報價不斷下移。具體來看,8月31日FDY與原料的差價維持在4800元/噸,較上月上漲了600元/噸;月末DTY與原料的差價在5400元/噸;月末POY與原料的差價在2700元/噸。

裝置方面

8月,錦綸產銷較上月基本持平,主流大廠開機穩定整理。其中,福建大廠錦江、恒申、凱邦開工率均在7成附近,而浙江地區美邦新綸力嘉鑫福的開工率在9-10成附近。截至月底,行業整體開工率在68%左右,錦綸切片庫存在5天左右,錦綸長絲庫存在21天左右,較上月有所下降。

三、后市展望

目前錦綸市場總體來看,錦綸原料己內酰胺仍有陰跌下行的可能,隨著供應量的增加,如果沒有其他工廠降低負荷,整體供應可能會更上一層樓,此外隨著后續成本線的臨近和庫存的逐步增加,工廠可能再次進入減產狀態,屆時市場將會逐步趨穩,這對錦綸絲來說是一大利空因素。需求方面,隨著金九銀十的來臨,下游市場進入冬季羽絨服采購旺季,必然帶動尼絲紡等面料的銷售,屆時將會帶動需求的增加。

蘇公網安備:

蘇公網安備:

{kind=link}