2017年8月聚酯原料市場行情回顧與后市展望

一、8月份聚酯原料市場行情回顧

8月聚酯原料行情堅挺向上,在期貨面及自身基本面良好的提振下,聚酯原料高位運行。8月下游聚酯市場開工率較高,良好的需求對聚酯原料形成支撐,聚酯原料也是不斷走強。

具體如下:

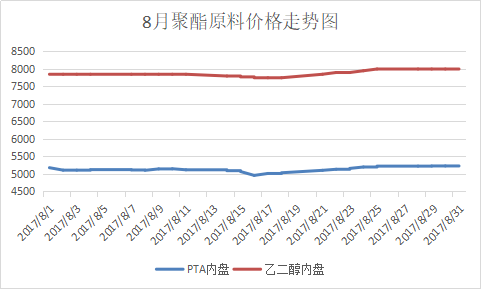

PTA方面:8月PTA貨少利好延續,下游剛性需求平穩,供需面整體偏好,PTA價格偏強震蕩。月內恒力、珠海BP的PTA裝置意外停車,逸盛石化減少合約供應量,臺化寧波PTA裝置降負荷,PTA貨少利好不斷被強化。此外,月內工業品期貨整體震蕩上漲為主,間接對PTA期貨形成利好提振。截至8月31日,鄭商所PTA期貨主力1801合約終盤以5306元/噸收盤,環比上漲了76元/噸;現貨方面,PTA內盤報價圍繞在5210元/噸,外盤價格集中在637美元/噸。

乙二醇方面:如果說8月的PTA走勢屬于偏強震蕩,那么8月乙二醇月內的走勢就是堅實上行。月初乙二醇在短暫回調后便開啟了上漲的通道,此外乙二醇港口庫存維穩在50-60萬噸之間的水平也為乙二醇行情形成有效的支撐。資金面方面,8月市場上資金多頭較為強勢,乙二醇電子盤偏強運行,截至8月31日,乙二醇電子盤收盤于7576元/噸,環比上漲514元/噸。內盤方面,31日,乙二醇內盤價格集中在7550元/噸,環比上漲270元/噸。

二、8月份聚酯原料市場基本面變化情況

1.外圍原油面

本月國際原油偏弱運行,月初因市場對供應過剩擔憂加重,原油價格高位跌落,之后在需求疲軟的共同打壓下,原油價格承壓下跌,期間雖然利好帶動,但原油總體總是依然弱勢。臨近月末,原油市場上演大漲大跌行情,颶風“哈維”重創油市之后又成為大的利好,原油跳漲,截至8月31日,紐約商品期貨交易所西得克薩斯輕油10月期貨結算價每桶47.23美元;倫敦布倫特原油10月期貨結算價每桶52.38美元。

2.上游產品及聚酯原料現金流方面

2.1 上游產品:

PX:合同方面,9月亞洲PX ACP達成在820美元/噸CFR亞洲,較8月ACP上調10美元/噸,達成雙方分別是韓國雙龍和臺灣亞東石化以及日本JX和中國盛虹。PX現貨方面,8月PX現貨價格先弱后強,上半月上游國際原油震蕩回落,下游PTA延續調整走勢,終端受環保影響市場情緒疲弱,現貨PX震蕩下行。下半月,上游國際原油震蕩運行,下游PTA穩中上揚,聚酯量價表現良好,受此影響,亞洲PX市場震蕩上揚。截至8月31日,亞洲PX價格跌4美元至811.67美元/噸FOB韓國和829.67美元/噸CFR中國;歐洲PX漲20.5美元至790美元/噸FOB鹿特丹。截至8月31日,亞洲PX價格收于811.67美元/噸FOB韓國和829.67美元/噸CFR中國;歐洲PX收于790美元/噸FOB鹿特丹。

石腦油:本月石腦油多跟隨原油變化,價格重心變化不大,呈現箱體震蕩。截至8月31日,石腦油收于473美元/噸CFR日本,環比上漲7美元/噸,漲幅為1.5%。

2.2聚酯原料現金流:

PTA:8月PTA成本面弱勢,而PTA價格堅挺向上,使得PTA利潤有了明顯的上漲,截至月底,PTA現金流已回升至250元/噸附近。

乙二醇:近一個月,乙二醇價格堅挺向上,較為豐盈的利潤進一步擴大,截至8月31日,乙二醇現金流擴大至380美元/噸。

3.國內裝置動態

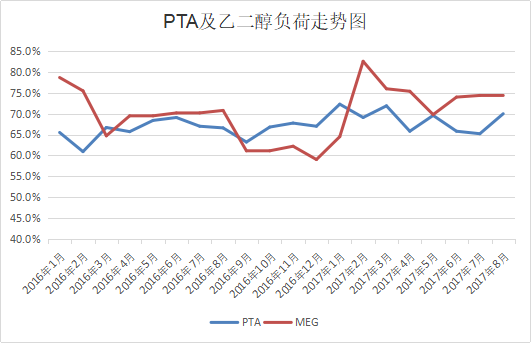

PTA:8月PTA市場負荷維持在7成上下,月內PTA裝置意外停車較多,部分PTA工廠裝置故障不斷,導致現貨供應面延續偏緊格局,近期PTA社會庫存不足100萬噸,供應偏緊或成常態。

乙二醇:8月國內乙二醇負荷與上月變化不大,維持在7-8成之間。目前乙二醇現金流較為豐盈,廠家生產積極性較高。

4.下游需求方面

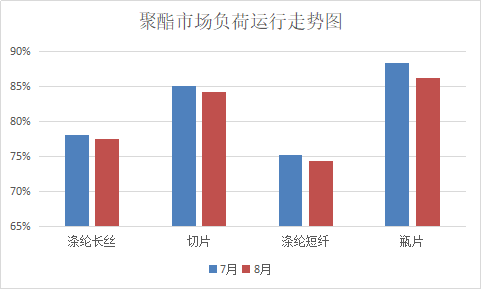

整個8月聚酯市場開工較7月略有回落,不過整體而言仍處于偏高水平。今年總體而言,終端市場淡季不淡,8月底終端織機開工7成偏上,終端雖然處于環保整治中,但是對原料的需求仍較為穩健,8月滌絲庫存處于偏低水平,聚酯工廠經營效益良好,對聚酯原料也形成一定的提振作用。

三、后市展望

目前聚酯原料自身供需情況較為穩健,PTA供應偏緊對其自身行情存在一定的支撐。而乙二醇自8月以來仍處在繼續攀漲的態勢,對于目前高位的乙二醇來說,后期不排除回調的風險。從上下游基本面來看,目前上游運行相對穩定,下游9月隨著旺季的到來,需求也將進一步釋放,預計9月聚酯原料仍有繼續上行的空間。

蘇公網安備:

蘇公網安備:

{kind=link}