化纖原料系列產品一周(8.28--9.1)動態

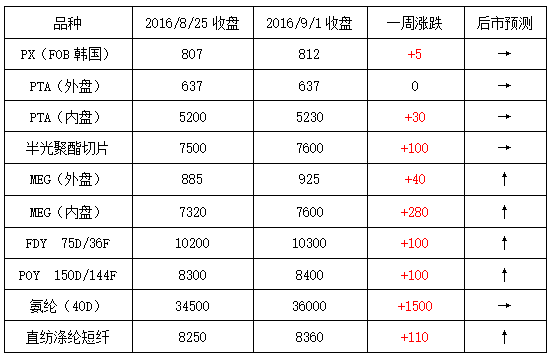

本周國際油價面臨大漲大跌行情,周初由于颶風“哈維”造成的洪災沖擊美國產油大州得克薩斯州,引發市場對美國石油產業的擔心,造成原油需求下降,紐約油價大跌2.72%;之后持續三連陰,美國原油期貨下跌了近4%。直至周四,國際油價突然上演詭異行情,當日漲勢擴大至3%;截至31日,紐約原油10月期貨收于47.23美元/桶,布倫特10月期貨收于52.38美元/桶。PX方面,本周PX市場行情呈現區間波動走勢,價格重心略有抬升;截至周五,亞洲PX價格至811.67美元/噸FOB韓國和829.67美元/噸CFR中國,歐洲PX至790美元/噸FOB鹿特丹。

PTA方面,由于國際油價以及期貨面的影響,本周PTA現貨行情延續震蕩態勢,整體價格重心小幅拉漲;截至周五,內盤市場報價至5270-5320元/噸左右,市場成交商談小幅走高至5240-5260元/噸附近。在資金面的利好提振下,本周乙二醇市場行情震蕩走高,尤其是周五價格拉漲明顯;截至周五,現貨商談價格上漲至7600-7650元/噸附近。

滌綸長絲方面,在成本面提振以及產銷向好的支撐下,本周江浙地區滌綸長絲市場延續穩步攀升行情,主流廠家報價重心堅挺上揚,尤其是周五,價格重心出現普漲局面。其中POY 150D/144F主流廠家報價走高至8400元/噸,而FDY 75D/36F產品報價也上漲百元至10300元/噸水平。切片方面,本周江浙地區半光切片市場行情穩中拉漲;截至周五,主流廠家現款報盤價格小幅上漲至7550-7600元/噸附近,實單商談價格則圍繞在7500-7550元/噸上下。

產銷方面,本周聚酯滌綸市場交投氣氛表現不錯,周一由于聚酯行業供給側研討會的召開,滌絲市場產銷明顯提升,整體上漲至150%水平,下游備貨情緒較高,利好延續;至周三、周四下游采購心態略有減緩,產銷集中在8-9成附近;周五在價格普漲行情刺激下,產銷再度得以提振。

庫存方面,隨著本周聚酯市場產銷整體向好的提振,主流廠家庫存水平進一步回落。具體產品方面,目前滌絲市場整體庫存略降至4-15天附近;其中FDY庫存圍繞在3-7天水平,POY庫存略降至2-5天左右,而DTY庫存集中在14-23天附近。

從目前市場來看,上游聚酯原料PTA以及乙二醇市場行情多偏強運行,滌綸長絲市場上游原料成本面表現不錯;此外下游市場也仍多采購需求,加上低庫存的支撐,預計短期內滌綸長絲市場或延續穩中上揚行情。

蘇公網安備:

蘇公網安備:

{kind=link}