大宗紡織原料周報二(4.5-4.7)

一、原料市場評述

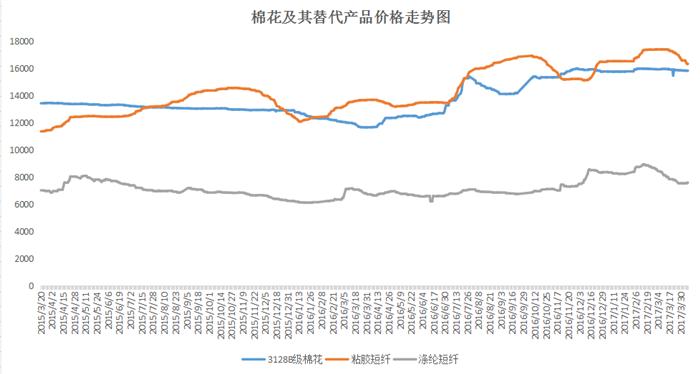

粘膠短纖:本周粘膠短纖市場價格延續跌勢,市場主流廠家較低傳言在16000元/噸。廠家普遍延期結算,中端在16300-16500元/噸,高端在16500-16800元/噸,個別傳言較低。短絨市場價格大致平穩,市場短絲絨多依賴進口,河南一帶部分短絲絨較高報價6000元/噸。新疆精制棉級優質短絨報價維持5600-5700元。國產溶解漿破位下跌,市場商談依舊偏清淡。闊葉漿商談重心全線跌破8000元/噸,針葉漿商談重心也僅8000元/噸。外盤闊葉溶解漿本月報價在950-970美元/噸,下游正常采購為主,實單商談重心多950-960美元/噸。廠家目前普遍采取延期結算制度,買斷多一單一談。延期結算暫定價在16300-16700元/噸不等。市場低價傳言依舊蔓延,高端部分雖然官方執行在16500元/噸,但個別較低中大單商談價格逐日走低,市場個別商談重心已跌至16000元/噸甚至以下。

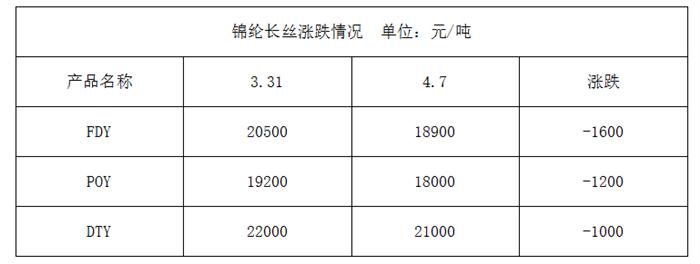

錦綸切片: 本周己內酰胺市場價格止跌反彈,但由于下游需求偏淡,多以按需補貨為主,下游紡絲市場在成本的支撐下價格大穩小動。福建和浙江尼龍高速紡高端貨報價在15000-15500元/噸,六月承兌送到。現主流半光FDY70D/24商談價在19000-19500元/噸,加彈方面,目前福建地區錦綸多孔大加彈DTY 70D/24F商談價在21000-22000元/噸,價格稍有下降,從錦綸市場的供需形勢來看,錦綸全行業開工率為62%,下游買漲不買跌的情緒仍較大,因此預計切片市場未來走勢以弱勢整理為主。

二、國內市場焦點

1、下游需求一般,原料價格持續走低

截至4月7日一周內,本周各原料價格持續走低,粘膠短纖因需求不振延續跌勢,滌綸短纖因產銷增長,價格小幅回調。

2、上游原料跌跌不休,紗線價格低位運行

截至4月7日一周內,本周原料持續跌勢,下游紗線庫存增多,廠家降價意愿增強。

錦綸方面,本周江浙地區長絲半光FDY70D/24F一般報價19000-19500元/噸六月承兌不欠款,海安常熟和諸暨地區POY85D/24報價17500-18000元/噸六月承兌不欠,稍高江浙地區報盤18000-18500元/噸,福建地區錦綸HOY45D/12F近期市場價在19500-20500元/噸六月承兌不欠款居多;目前下游機織布市場剛需一般,短期內整體價格走勢以尋底為主。

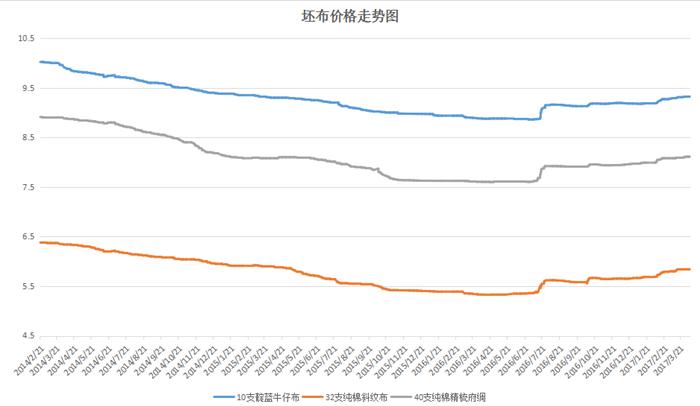

3、原料成本維持高位,面料價格漲價意愿增強

截至4月7日一周內,本周面料市場價格維穩,由于上游原料價格仍在高位,織造廠家多有漲價意愿。

4、人棉紗理論利潤情況

三、下游市場行情及后市預測

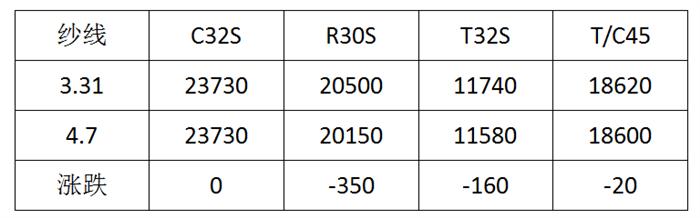

本周純棉紗市場呈現平穩態勢,價格基本維持,部分商家為出貨有小幅優惠促銷,純棉類交易集中在C32S、JC21S、JC40S等,其他多數規格相對一般;人棉紗R30S、R10S交易尚可,但整體價格仍有小幅下調;純滌紗市場略有回暖,個別品種價格略有上調,其中T45S成交相對尚可;混紡紗中滌棉紗成交不多,滌粘紗40S/2價格基本維持,但銷量上升。目前紗廠庫存略有增多,開工維持高位,多為續單為主,后期新訂單跟進力度不佳。

具體產品方面來看,清明期間純棉紗市場弱勢調整,局部價格有小幅下探,山東一企業JC32S價格在25600-25700元/噸,有百元下浮。蕭紹市場純棉紗市場延續疲軟狀態,商家看淡心態增濃,市場C32S主流價格在23400元/噸左右。氣流紡純棉紗走貨一般,價格略顯疲勢,蕭紹市場OEC10S主流在14600-14700元/噸,整體市場看淡氣氛濃重。南通市場純棉紗走貨一般,價格基本維持,商家出貨心態為主,現劍桿用C40S主流價格在24000-24300元/噸(帶票)。 受原料弱勢影響,滌棉紗市場量價均顯弱勢,訂單數量不佳,蕭紹市場T65/C35 32S主流在17000-17500元/噸左右.

盛澤市場純滌紗市場略有回暖,部分報盤略漲百元,32S主流報11600元/噸上下,45s報價12500元/噸附近。山東昌邑市場純滌紗橫盤,廠家報盤商談變動不大,原白質優大化紗32S報13200-14500短送,純黑紗32s報12800短送。

蘇公網安備:

蘇公網安備:

{kind=link}