大宗紡織原料周報二(3.27-3.31)

一、原料市場評述

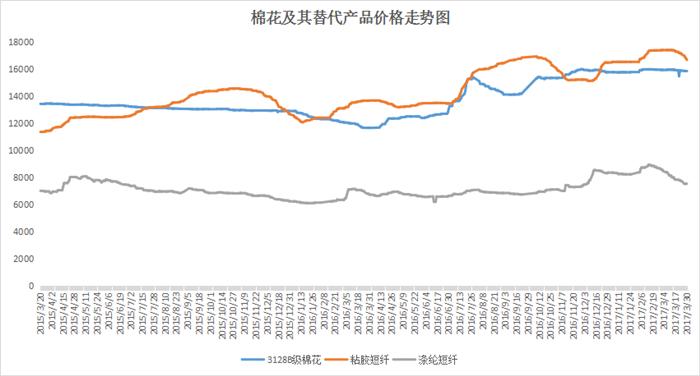

粘膠短纖:本周粘膠短纖市場價格延續弱勢,部分廠家執行價格仍有下調,下游紗廠因自身銷售較差,資金不足,采購多縮量壓價。價格方面,中端主流商談至16500-16800元/噸。具體量大多一單一談。部分中端較低成交在16300元/噸。高端商談在16800-17100元/噸。上游方面,短絨市場價格大致平穩,市場短絲絨多依賴進口,河南一帶部分短絲絨較高報價6000元/噸。新疆精制棉級優質短絨報價維持5600-5700元。 國產溶解漿出貨乏力,交投氣氛持續清淡。闊葉商談在8200-8300元/噸,針葉較低8400-8500元/噸。下游方面,人棉紗市場價格全面走低,蕭紹地區環錠紡30S市場報價在20500-20700元/噸,紗廠普遍出貨不暢,庫存壓力陡增。

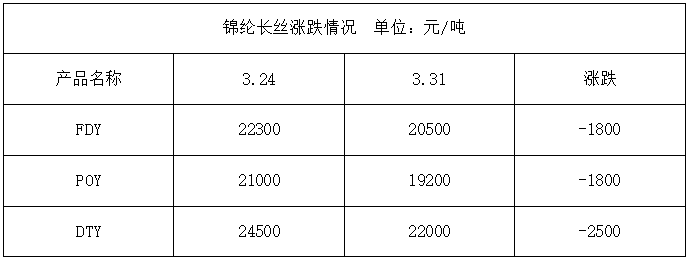

錦綸切片: 本周原料己內酰胺走勢疲軟,市場交投平平,下游絲廠跟進謹慎,因此錦綸切片市場價格依舊下跌,福建和浙江尼龍高速紡高端貨報價在16500-16800元/噸,六月承兌送到。現主流半光FDY70D/24商談價在20500-21000元/噸,加彈方面,目前福建地區錦綸多孔大加彈DTY 70D/24F商談價在22000-23500元/噸,價格大幅下降,從錦綸市場的供需形勢來看,錦綸全行業開工率為63%,下游需求偏淡,因此預計切片市場未來走勢仍將弱勢下行。

二、國內市場焦點

1、需求趨淡,原料價格持續不振

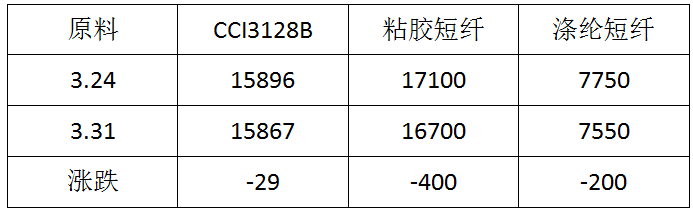

截至3月31日一周內,本周各原料價格持續走低,粘膠短纖和滌綸短纖因需求不振,價格下跌幅度明顯加大。

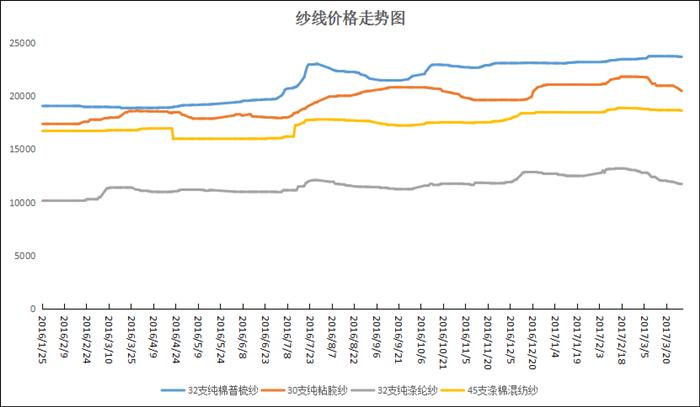

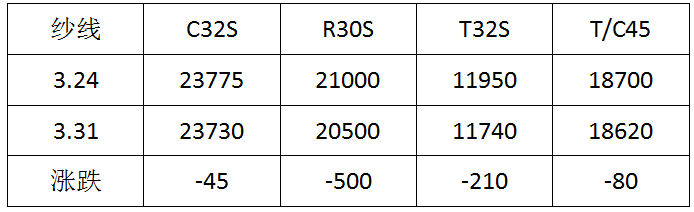

2、上下游均支撐無力 紗線不斷下降

截至3月31日一周內,本周純滌紗價格下跌幅度較大,下游需求謹慎,紗線庫存較前期有所增加,廠家出貨意向增強。

錦綸方面,本周江浙地區長絲半光FDY70D/24F一般報價20500-21000元/噸六月承兌不欠款,海安常熟和諸暨地區POY85D/24報價18500-19000元/噸六月承兌不欠,稍高江浙地區報盤19000-20000元/噸,福建地區錦綸HOY45D/12F近期市場價在21300-22000元/噸六月承兌不欠款居多;目前下游機織布市場需求需求謹慎,多消化庫存,剛需補貨為主,短期內跌價意向仍較強。

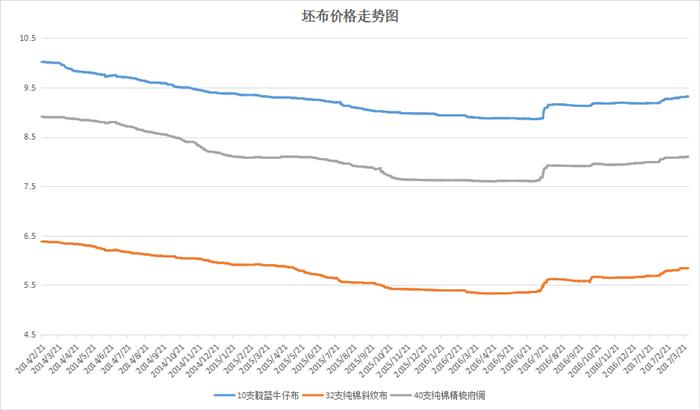

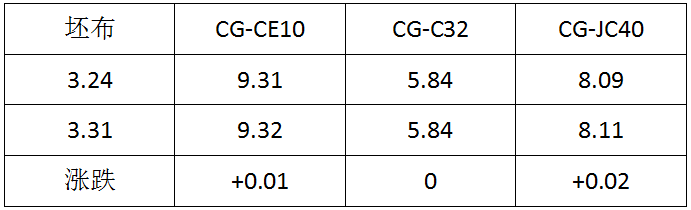

3、高成本稀釋利潤,面料價格小幅拉漲

截至3月31日一周內,本周面料市場受成本壓力影響價格小幅拉漲,但市場需求仍然不足。

4、人棉紗理論利潤情況

三、下游市場行情及后市預測

本周純棉紗市場呈現平穩態勢,價格基本維持,部分商家為出貨有小幅優惠促銷,純棉類交易集中在C32S、JC21S、JC40S等,其他多數規格相對平靜;人棉紗R30S、R10S銷售好于其他規格,但整體價格出現回落;純滌紗價格繼續下滑,T45S成交相對尚可;混紡紗中滌棉紗成交不多,滌粘紗40S/2價格基本維持,但銷量上升。目前紗廠庫存均相對中等偏低,開工維持高位,多為續單為主。

具體產品方面來看,常規類純棉紗市場觀望氣氛較濃,價格局部有陰跌,主要是買家意向價下調,蕭紹市場C32S主流在23000-24000元/噸。高檔紗市場延續堅挺,浙江一企業緊密紡BJC40S包漂價格在27000元/噸。滌棉紗市場隨著原料價格的下滑也有所松動,河北一企業T65/JC35 32S出廠價格在19500元/噸,走貨量尚可。外紗方面,據悉印度棉紗遠期合約略有下降,C32S價格在3美元/千克,折稅后清關價在25300元/噸,但國內買家意向仍低,訂單無明顯變化,而在印度盧比大幅升值、印度高棉價下,印度紗競爭力較弱。

盛澤市場純滌紗市場弱勢下滑,32S主流報11700元/噸上下,45s報價12800元/噸附近。人棉紗市場價格全面走低,蕭紹地區環錠紡30S市場報價在20500-20700元/噸,紗廠普遍出貨不暢,庫存壓力陡增。局部紗廠有限停產現象。

蘇公網安備:

蘇公網安備:

{kind=link}