化纖原料系列產品一周(3.13-3.17)動態

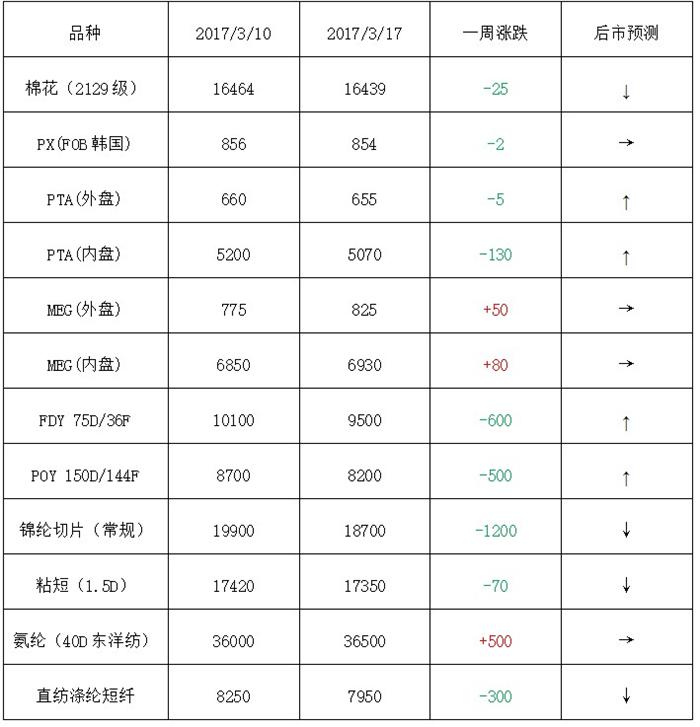

市場繼續權衡美國頁巖油產量增長和歐佩克減產對供應過剩是否能緩解的影響,美國原油期貨連續六個交易日下跌,布倫特原油期貨連續五個交易日下跌。本周美聯儲加息,美元匯率下跌,同時原油庫存下降,歐美原油止跌震蕩,截至本周四,WTI原油期貨每桶收于48.75美元;布倫特原油結算價每桶51.74美元。PX方面,本周PX價格并未延續上周的大跌態勢,而是呈現僵持格局,截至本周四,亞洲PX價格收于853.5美元/噸FOB韓國和873.5美元/噸CFR中國;歐洲PX收于776.5美元/噸FOB鹿特丹。

PTA方面,利多出盡疊加技術修正引發PTA期貨回調,而原油大跌進一步加重市場拋壓,PTA期貨經歷少有的連續大跌。截至周五,PTA現貨價格回落至5070元/噸。乙二醇方面,本周乙二醇港區庫存下降,乙二醇電子盤走強,現貨價格小幅上揚。截至本周五,乙二醇內盤價格集中在6950元/噸附近,外盤價格圍繞在825美元/噸上下。聚酯切片方面,近期原料市場表現疲軟,下游采購情緒一般,部分廠家讓價促銷,但下游仍以剛需補貨為主,買氣始終平淡,截至本周五,江浙半光切片價格圍繞在7150元/噸附近。

滌綸長絲方面,本周滌絲價格延續前期優惠讓價動作,價格重心進一步下移。隨著原料價格筑底反彈,市場產銷放量,周五滌絲價格企穩,局部小幅反彈。截至本周五,桐鄉市場一主流大廠POY 75D/72F 報價在8950元/噸,POY 150D/144F 報價在8150元/噸,POY 150D/288F報價在8550元/噸。 浙江市場一主流廠家半光POY75D/72F報價在8700-9000元/噸,200D/96F報價在7550-7850元/噸。

產銷方面,周初聚酯市場延續清淡格局,部分優惠廠家產銷良好。隨著原料價格觸觸底反彈,下游紡企放量采購,市場成交氣氛火熱,其中POY產品表現較好,周四市場產銷爆表,平均產銷在200%以上。庫存方面,本周市場交投氣氛有所回升,聚酯廠家產銷放量,市場庫存變化不大。具體產品方面,目前滌絲市場整體庫存維持在17-23天附近;其中POY庫存在15-20天水平,FDY庫存則在16-21天附近,而DTY庫存集中在23-33天左右。

目前來看,上游原料PTA以及乙二醇市場行情略有回升,滌絲市場成本面得以有反彈支撐;而下游織造廠家采購積極性逐漸有所恢復,滌絲市場整體產銷出現拉漲。若后市需求持續好轉,預計短期內滌綸長絲市場行情或將會有進一步上升。

蘇公網安備:

蘇公網安備:

{kind=link}