大宗紡織原料周報一(2.27--3.3)

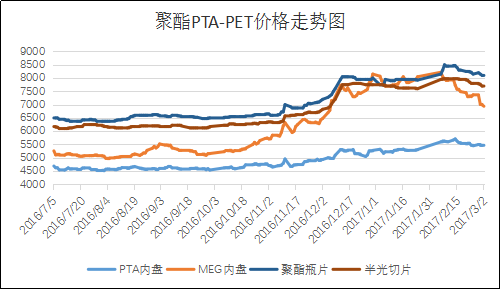

一、本周聚酯原料PTA-PET價格走勢分析

美國原油庫存連續八周增加繼續創歷史新高,加上俄羅斯減產進程止步不前,國際油價震蕩下跌。然而歐佩克減產履行率上升,抑制了國際油價跌幅。截至本周四,紐約商品期貨交易所西得克薩斯輕油每桶52.61美元;倫敦洲際交易所布倫特原油結算價每桶55.08美元。PX方面,受供應偏緊影響,目前PX價格堅挺運行,截至本周四,亞洲PX收于893.33美元/噸FOB韓國和913.33美元/噸CFR中國;歐洲PX跌收于815.5美元/噸FOB鹿特丹。

PTA方面,本周PTA期貨偏弱運行,PTA現貨價格小幅走低。近期下游聚酯銷售情況欠佳,市場心態看空,市場行情受到打壓。截至本周五,PTA內盤價格圍繞在5400元/噸附近。乙二醇方面,本周乙二醇延續弱勢下滑格局,周二電子盤臨近午盤時跌停直至收盤。目前乙二醇市場氣氛表現低迷,做空氛圍濃厚,港口方面去庫存緩慢,乙二醇弱勢依舊,截至本周五,乙二醇內盤價格集中在6950元/噸附近,外盤價格圍繞在820美元/噸上下。聚酯切片方面,近期原料市場表現疲軟,下游采購情緒一般,部分廠家讓價促銷,但下游仍以剛需補貨為主,買氣始終平淡。截至本周五,江浙半光切片價格圍繞在7675元/噸附近。

滌綸長絲方面,本周滌絲市場成本面支撐有所松動,下游織造廠家謹慎觀望,按需采購,缺乏批量性囤貨動力,滌綸長絲價格價格重心小幅下行。據悉,桐鄉一滌絲大廠報價重心回落,現其POY 75D/72F 報價在9650元/噸,POY 150D/144F 報價在9050元/噸,POY 150D/288F報價在9150元/噸。

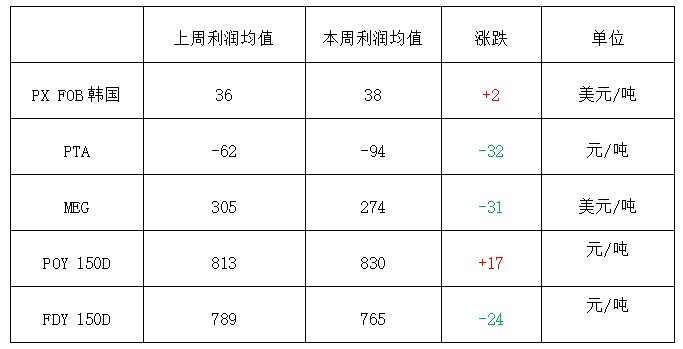

二、本周聚酯原料利潤情況分析

本周PX價格堅挺向上,利潤較為穩定,本周PX盈利在38美元/噸附近。PX價格穩定,而PTA價格弱勢回落,使得PTA的虧損空間進一步擴大,本周已虧損在94元/噸附近;乙二醇近期價格大幅下跌,利潤進一步壓縮,目前外盤利潤已回落至274美元/噸,但總體來說利潤還是較為客觀。滌絲方面,本周滌絲雖價格重心有所松動,但是由于成本支撐一般,滌絲利潤變化不大,目前FDY產品盈利空在765元/噸水平,POY產品盈利水平回升至830元/噸附近。

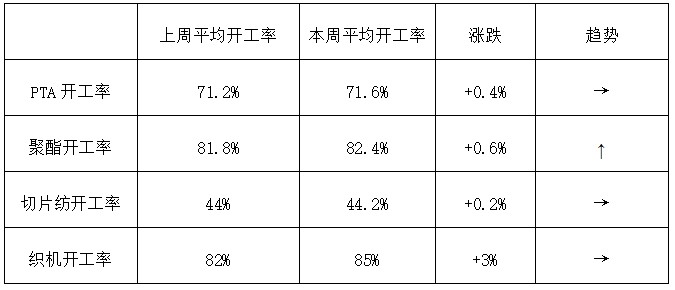

三、本周聚酯原料產銷及開工率情況分析

本周PTA周平均開工率在71.6%,較上周上升0.4%;實時開工率在72.1%(目前產能基數為4884萬噸),如果去掉長期停產產能(1180萬噸)的話,目前實時開工率在95.1%。本周聚酯裝置負荷仍有上升,周平均負荷回升至82.4%,后期聚酯負荷仍有上升空間。織造方面,本周織造開機繼續回升,目前市場負荷上漲至8-9成之間。

產銷方面,本周聚酯廠家產銷整體表現較為一般,部分廠家加大讓價優惠促銷力度,局部產銷小幅好轉,本周市場平均產銷在7-8成上下。目前下游織造訂單情況并不明朗,市場心態較為謹慎,采購心態偏空,多以剛需拿貨為主。

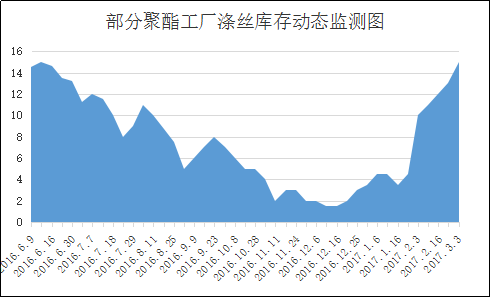

庫存方面,近期下游采購積極性較低,市場產銷難以放量,聚酯廠家庫存進一步累積,打壓市場心態。具體產品方面,目前滌絲市場整體庫存上升15-21天附近;其中POY庫存至13-18天水平,FDY庫存則升至15-20天附近,而DTY庫存集中在21-31天左右。

四、后市預測

PX:目前國際油價高位震蕩,國外供應偏緊,PX外盤價格上漲帶動國內PX價格回升。目前國內PTA開工回升,在需求的支撐下,PX或延續強勢運行格局。

PTA:近期國內化工品表現一般,PTA期貨弱勢,此外近期PTA負荷回升,供應面寬松,同時終端下游買氣一般,利好有限,PTA短期內或以震蕩格局為主。

MEG: 近期下游聚酯銷售情況欠佳,對乙二醇需求表現淡薄,市場看空情緒主導,場內做空氛圍濃厚,短時港口去庫存阻力較大,乙二醇缺少供需和市場心態的多方支撐,預計短線乙二醇市場弱勢運行。

聚酯切片:本周由于原料走勢持續疲軟,下游采購情緒偏淡,部分廠家存在低價出貨的情況。目前切片成本面支撐仍在,但需求暫無突破的情況下,預計下周市場繼續偏弱調整為主。

滌綸長絲:國際油價出現疲弱走勢,目前來看,上游原料PTA、乙二醇行情延續弱勢調整格局,滌絲市場成本面支撐松動;而下游織造廠家采購積極性不高,多是謹慎觀望,按需采購,缺乏批量性囤貨動力。預計短期內滌絲市場行情或將延續偏弱運行。

蘇公網安備:

蘇公網安備:

{kind=link}