2017年1月聚酯切片市場行情回顧與后市展望

一、行情回顧:20177年1月份,聚酯切片整體行情以小幅陰跌為主,整體變化不大,特別是最后臨近春節(jié),基本呈現(xiàn)有價無市的狀態(tài),具體來看:

階段一(1.3-1.18):雖然1月份臨近春節(jié),但下游切片紡在經(jīng)過前期的幾輪備貨之后,持續(xù)采購意向不強,礙于需求的回落,聚酯切片行情出現(xiàn)小幅回調(diào),部分廠家為了出貨,商談重心逐步走低。好在原料行情整體平穩(wěn),雖無上行助推力,但成本面支撐尚存,因此切片廠家整體報價下調(diào)幅度沒有太大,截至18日,江浙半光切片價格較月初下調(diào)150元左右至7600元/噸附近。

階段二(1.19--1.24):節(jié)前一個星期,市場節(jié)日氣氛逐漸濃厚,下游切片紡企業(yè)開工率逐漸降低,大多數(shù)已經(jīng)備貨完畢,維持觀望態(tài)度,僅有零星補貨。 部分聚酯切片廠家逢低出貨,但大多數(shù)仍舊守穩(wěn),以發(fā)貨為主。市場交投氣氛寡淡,在此階段,江浙半光切片價格維持在7600元/噸附近安靜整理。

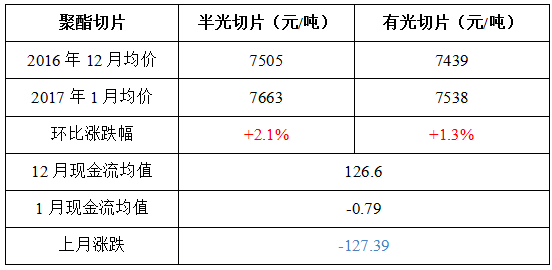

據(jù)統(tǒng)計,本月半光切片市場均價在7663元/噸,較上月均價上漲158元/噸,環(huán)比漲幅2.1%;有光切片市場均價7538元/噸,較上月均價上漲99元/噸,環(huán)比漲幅1.3%。

圖1. 2017年月份江浙聚酯半光切片價格走勢圖

二、庫存和開機情況

庫存方面,雖然春節(jié)臨近,但下游基本前期已經(jīng)備貨完畢,市場交投較為冷清,切片廠家以發(fā)貨為主,庫存小幅攀升。但隨著后期部分廠家開始執(zhí)行春節(jié)檢修計劃,市場供應(yīng)量相應(yīng)減少,再加上前期幾輪備貨潮之后,切片廠家本身庫存已經(jīng)基本清空,因此即使上半月產(chǎn)銷平淡也并沒有導(dǎo)致庫存大幅度上升,整體上月內(nèi)切片庫存仍舊處于偏低水平,特別是半光,有光相對寬裕。

開機方面,本月,聚酯切片行業(yè)整體開工小幅走低,但由于G20峰會期間國內(nèi)多數(shù)聚酯切片工廠已經(jīng)停車檢修,因此春節(jié)期間大多數(shù)企業(yè)生產(chǎn)穩(wěn)定,涉及檢修的產(chǎn)能較少。月內(nèi),赴東舜星一套主產(chǎn)陽離子的切片裝置25日停車檢修,預(yù)計維持在2月4日,涉及產(chǎn)能8萬噸/年。另外春節(jié)期間還有古纖道、三房巷、東華等廠家有切片裝置檢修計劃。

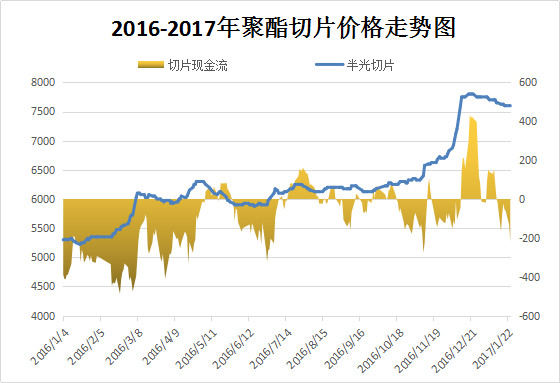

三、切片現(xiàn)金流變化

2017年1月份,聚酯切片廠家現(xiàn)金流處于盈虧線邊緣,平均利潤值為-0.79元/噸左右,相對上月盈利空間再度萎縮。雖然聚酯切片廠家報價整體持穩(wěn),但礙于春節(jié)期間需求萎縮,商談重心仍有走跌,月內(nèi)跌幅在150元左右。然然原料PTA走勢維持堅挺,特別是原料PX強勢對其形成支撐;另外MEG也在港口低庫存的支撐下表現(xiàn)較為強勢。據(jù)統(tǒng)計,月內(nèi)PTA小漲了大概100元/噸,而MEG則漲了近300元/噸,聚酯切片不漲反跌,因此成本壓力較大,再度陷入微幅虧損的格局。

圖2. 2016-2017年聚酯切片現(xiàn)金流變化圖

四、進(jìn)出口概況

2016年12月聚酯切片進(jìn)口總量1.2萬噸,比上月增加0.1萬噸,報關(guān)均價1525美元/噸;出口2.8萬噸,較上月增加1萬噸,報關(guān)均價1042美元/噸。

2016年12月聚酯瓶片進(jìn)口總量0.4萬噸,與上月基本持平,報關(guān)均價1733美元/噸;出口14.5萬噸,比上月增0.4萬噸,報關(guān)均價869美元/噸。

五、切片合同結(jié)算價

華南主要聚酯企業(yè)1月切片合同結(jié)價出臺:半光切片結(jié)8050元/噸、有光結(jié)7950元/噸;廣東泰寶、珠海裕華、佛山化纖工業(yè)絲切片結(jié)8050元/噸。

中石化2月聚酯切片報價出臺:普通半光7950元/噸;細(xì)旦專用(FC510)8100元/噸;超有光型(SB500)7950元/噸;膜級基料(FG600)7950元/噸;工業(yè)絲型(IG703)7980元/噸;無紡專用(SD-A)8000元/噸。

六、后市展望

成本面:2月份歐佩克即將發(fā)布的產(chǎn)量數(shù)據(jù)需要重點關(guān)注,按照產(chǎn)油國推進(jìn)程度而言,有望為油價帶來階段性支撐。此外,美伊緊張局勢升級,也將成為近期市場關(guān)注焦點,特朗普若收緊對伊制裁,有望引爆原油多頭行情。而2月PX ACP達(dá)成于900美元/噸,從成本來看PTA現(xiàn)貨加工成本已逼近5000元/噸,若原料PX及原油繼續(xù)攀升,PTA仍有進(jìn)一步上揚的可能。

供需面:隨著春節(jié)期間檢修的裝置逐漸重啟,切片整體供應(yīng)量會有增加,但目前廠家?guī)齑嫣幱谡K剑词构?yīng)增加,也并無大的壓力。下游方面,切片紡廠家復(fù)工進(jìn)程較為緩慢,后期仍有上升空間,因此或會出現(xiàn)部分節(jié)前沒有備貨的廠家在此時跳出來采購,特備是行情向好的時候,買漲不買跌情緒主導(dǎo)下,切片需求進(jìn)一步釋放空間存在。

綜合來看,2月份原油大方向上看漲,原料方面短期內(nèi)也偏強勢,切片成本面支持力尚存。由于切片廠家目前現(xiàn)金流仍處于盈虧邊緣,市場供應(yīng)也相對偏緊,因此在后市需求可期的情況下,廠家拉漲意向較強,2月切片整體走勢或會震蕩向上。

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}