2017年1月滌綸長絲市場行情回顧與后市展望

一、滌綸長絲小幅回調

進入一月份,伴隨著春節步伐的臨近,滌綸長絲市場行情逐漸趨于穩定走勢。在下游織造廠家開機逐漸減淡,市場歸于平靜,需求以剛需為主的情況下,滌綸長絲市場以優惠出貨為主基調,部分廠家產品有小幅下跌及優惠舉措;市場主流產品報價略有150-250元/噸左右的下調空間,量大優惠現象較為普遍。

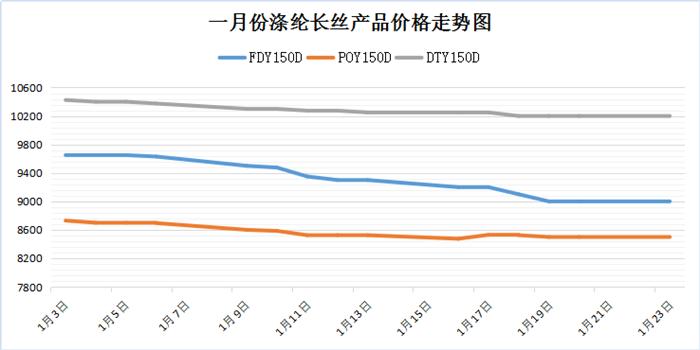

從滌綸長絲具體價格來看,一月下旬市場主流廠家FDY 150D平均報價大約在9300元/噸附近,相比上月底價格,下降了大約有350元/噸左右;而月底國內市場主流廠家POY 150D平均報價則略降至8500元/噸附近,較上月底價格相比,小幅下調了近255元/噸。截至一月下旬,國內市場主流廠家DTY 150D平均報價也略有趨弱,小幅下行至10200元/噸附近,較上月價格相比,小幅下跌了近225元/噸左右。

二、上游原料高位波動

一月份,國際油價持續在50美元上方高位震蕩,沙特、俄羅斯在凍產方面做的努力支撐著原油價格的堅挺,雖然原油市場多空依然呈膠著態勢,不過原油市場的悲觀心態逐漸在轉變。截至1月26日,美國WTI原油3月期貨收于每桶53.78美元/桶,布倫特原油3月期貨收于56.24美元/桶。

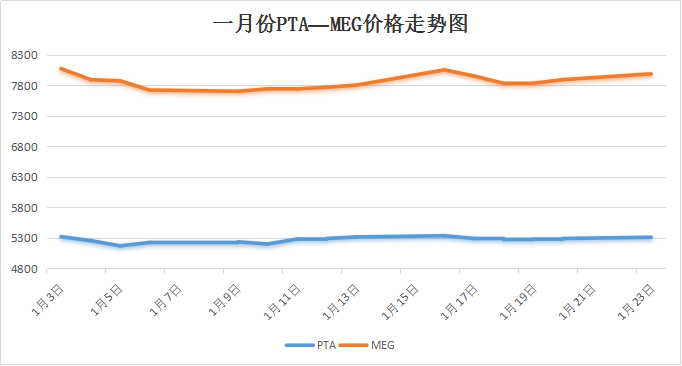

一月份,聚酯原料市場行情呈現高位波動態勢,價格重心略有盤整。本月PTA方面,價格重心一直圍繞在5200元/噸附近調整,原料PX價格偏強運行,在成本上對PTA形成支撐力,另外下游聚酯低庫存高開工,給PTA提供良好的供需格局;截至1月26日,PTA內盤價格圍繞在5540元/噸,外盤在663美元/噸,環比分別上漲了270元/噸、33美元/噸。進入一月份,乙二醇上漲之路并未馬上止步,經過短暫回調之后,在港區庫存跌至45萬噸的強力助推下乙二醇價格再度攀漲并維持在高位運行;截至1月26日,乙二醇內盤價格集中在8070元/噸,外盤價格圍繞在960美元/噸,環比分別下跌了110元/噸和上漲了10美元/噸。

三、滌絲產品盈利出現縮水

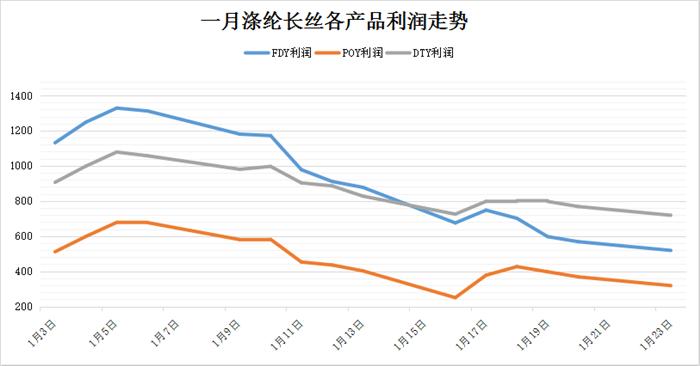

從一月份數據來看,在滌綸長絲產品價格重心出現回調,而上游原料成本面仍顯堅挺的情況下,滌絲廠家的現金流水平也出現了一定程度的縮水。具體來看,截至一月底,其中FDY 150D盈利空間大幅回落至292元/噸,較上月底盈利相比,大幅下降了將近844元/噸左右;而全月平均盈利也下滑至831元/噸附近,較上月平均水平下調了近220元/噸。POY方面,一月份POY 150D盈利水平也出現下跌,據計算,其一月平均盈利幅度大約在415元/噸,較上月相比下跌了將近188元/噸。另外DTY方面,一月份DTY 150D月底盈利空間大幅下跌了420元/噸至491元/噸附近,從全月而言,平均水平也有縮減,平均盈利略降至825元/噸水平。

四、滌絲市場產銷動態

邁入一月份,由于春節假期的臨近,隨著開機率的下滑,下游織造廠家采購熱情逐漸降低,心態越見不足,備貨積極性并不高;聚酯滌綸市場整體成交氣氛趨弱,實際成交量不多,主流市場平均產銷回落至5-8成水平。在經歷了近半個月的低迷產銷后,16日,主流廠家產銷突然激增,市場平均產銷預計強勢攀升至220%附近;表現尤為突出的就是POY市場,部分廠家產銷爆表,產銷高達400%、500%甚至700%水平。不過這波備貨潮持續性不強,隨后幾日,滌絲產銷逐漸走弱;之后市場在春節的影響下,呈現有價無市的格局。

五、滌絲廠家庫存狀況

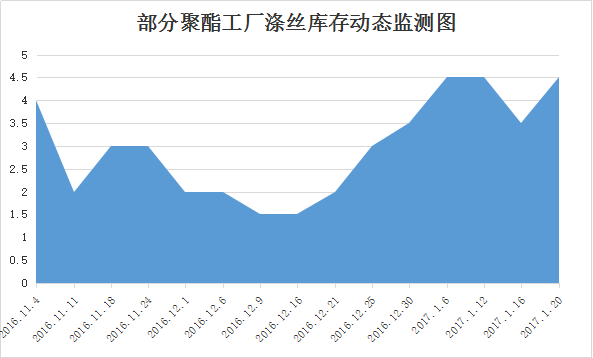

從庫存水平來看,在滌絲市場整體產銷出現回落的制約下,主流廠家庫存水平較前期有所提升,不過市場整體庫存量依然不高。根據行業庫存數據統計,截至一月下旬,滌絲市場整體庫存上升至6-10天附近;其中POY庫存集中在4-7天附近,FDY庫存則增加至6-10天左右,而DTY庫存集中在至10-22天水平。

六、滌綸長絲價格或將進一步抬升

綜合來看,隨著國際油價的高位波動,上游聚酯原料PTA以及乙二醇市場行情表現較為穩定,相對滌綸長絲市場的成本面支撐動力猶存。而伴隨著春節假期的結束,下游織造廠家開機率也將逐漸回升,對于原料采購需求或將進一步增大。預計二月份聚酯市場或將迎來“開門紅”行情,滌綸長絲廠家價格重心進一步抬升的可能性非常大;至于其漲勢持續性究竟如何,仍需取決于供需關系的真正好轉程度而言。

蘇公網安備:

蘇公網安備:

{kind=link}