2017年1月錦綸市場行情回顧及后市展望

一、1月錦綸市場行情回顧

1月上半月,原油價格持續(xù)維持高位,使得己內(nèi)酰胺和切片市場價格不斷上漲,受上游原料大幅上漲利好影響下,錦綸長絲價格仍保持小幅拉漲。到了1月下半月,隨著春節(jié)的臨近,面料企業(yè)接單數(shù)量也開始減少,雖然下游市場買氣不足,但錦綸長絲的價格仍堅挺,企業(yè)開工率大多減少至5-7成,但春節(jié)期間開工率也較往年有所提高。

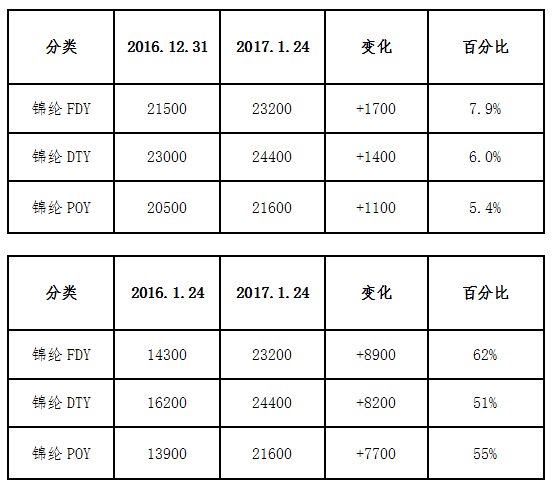

價格方面截至1月24日,半光FDY70D/24F市場價23000-23500元/噸六月承兌,40D/12F市場24500-25500元噸;海安常熟和諸暨地區(qū)POY85D/24出21000-21500元/噸。

二、下面從基本面角度分析

原料市場方面 :

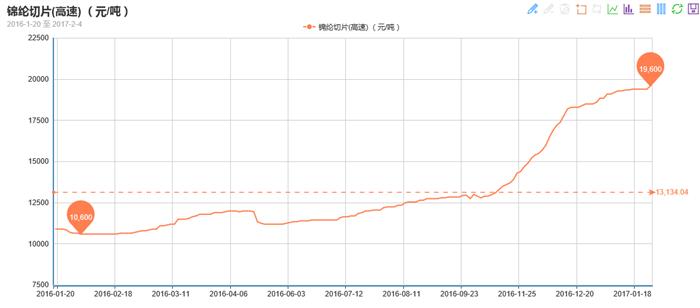

1月,因為春節(jié)的臨近,買方積極性減弱,己內(nèi)酰胺開工率小幅走低,到了1月20日生產(chǎn)負荷為80.7%,較上月下降了0.8%,庫存為1.6萬噸,庫存仍舊維持低位。價格方面,己內(nèi)酰胺現(xiàn)貨市場在本月不斷走高,液體報價17800元/噸左右。切片方面,本月切片行情價格堅挺,交投偏淡。華東市場尼龍常規(guī)紡有光切片一般報盤19200-19800元/噸現(xiàn)金自提或送到;福建和江浙地區(qū)尼龍高速紡半光切片高端盤報20300-20500元/噸六月承兌送到,華中地區(qū)報盤20300-20500元/噸,稍低方面江浙中低品質商談至19500-20000元/噸六月承兌送到,賣方小漲因原料價格高位,下游客戶謹慎開工或放假,買賣不多。

面料方面 :

隨著春節(jié)的臨近,1月市場交投氣氛逐漸轉淡,重心轉向資金回籠上面。中上旬,部分廠家仍有打樣、掃尾工作,不過隨著下旬染廠的停車,整個面料市場陸續(xù)步入休市狀態(tài)。庫存方面,1月下旬盛澤地區(qū)織造廠家?guī)齑嫘》黾樱傻貐^(qū)坯布織造庫存為38天,市場進入休市狀態(tài)。

經(jīng)濟效益面:

1月錦綸全產(chǎn)業(yè)鏈仍然延續(xù)了2016年11、12月的瘋狂行情,始終都處于一個上漲的情況,但漲幅較前期有所減緩。具體來看,1月24日錦綸FDY與切片的差價為3800元,錦綸DTY與原料的差價為5000元,錦綸POY與原料的差價為2200元,均教上月有所增加,整個行業(yè)仍處于虧損狀態(tài)。

裝置方面:

1月,因為原料價格仍維持上漲趨勢,雖然錦綸絲價格也在跟漲,但是錦綸紡絲企業(yè)在經(jīng)濟效益方面并沒有改善。春節(jié)期間,大廠如有效產(chǎn)能為35萬噸的錦江和有效產(chǎn)能為32萬噸恒申低開5-6成,亞太化紡、鑫勤化纖、裕鑫化纖等企業(yè)選擇停產(chǎn),大部分企業(yè)開工率都保持在5-8成之間,與往年相比今年的春節(jié)開機情況明顯提升了不少。行業(yè)整體開工率在52%左右,整體庫存在18天左右。另一方面,永榮控股集團在長樂市的10.6萬噸大型錦綸項目在12月18日奠基,預計在17年10月份投產(chǎn);恒申年產(chǎn)8萬噸的錦綸6高性能纖維工程也在2016年12月18日上午開工,預計在17年7月份投產(chǎn)。

后市展望:

需求方面:雞年開始,下游織造市場的開機也于年初八后初逐步回升,因此預計需求總體會增加。

總體看,尼龍切片近期小漲,錦綸行業(yè)繼續(xù)向上有一定推進,部分產(chǎn)品因此開始扭虧為盈。從供需形勢看,錦綸市場開工和需求臨近春節(jié)雙雙走低,但隨著春節(jié)的結束,開工和需求也將回暖,進入2017年,隨著近期原料純苯和己內(nèi)酰胺價格仍維持堅挺,呈穩(wěn)中小幅攀升趨勢,預計未來錦綸長絲價格仍看漲!

蘇公網(wǎng)安備:

蘇公網(wǎng)安備:

{kind=link}