2017年1月聚酯原料市場行情回顧與后市展望

一、1月份聚酯原料市場行情回顧

1月份雖然春節的腳步逐漸臨近,不過聚酯市場行情整體仍然呈現高位震蕩的態勢,由于春節期間下游聚酯廠家檢修力度一般,開工高于往年,因此節前市場整體交投氣氛良好,市場走貨順暢。具體如下:

PTA方面:進入1月以來,PTA價格一直圍繞在5200元/噸附近調整,原料PX價格偏強運行,在成本上對PTA形成支撐力,另外下游聚酯低庫存高開工,給PTA提供良好的供需格局,截至1月26日,PTA內盤價格圍繞在5540元/噸,外盤在663美元/噸,環比分別上漲了270元/噸,33美元/噸。

乙二醇方面:進入1月乙二醇上漲之路并未馬上止步,經過短暫回調之后,在港區庫存跌至45萬噸的強力助推下乙二醇價格再度攀漲并維持在高位運行。截至1月26日,乙二醇內盤價格集中在8070元/噸,外盤價格圍繞在960美元/噸,環比分別下跌了110元/噸和上漲了10美元/噸。

二、1月份聚酯原料市場基本面變化情況

1.外圍原油面

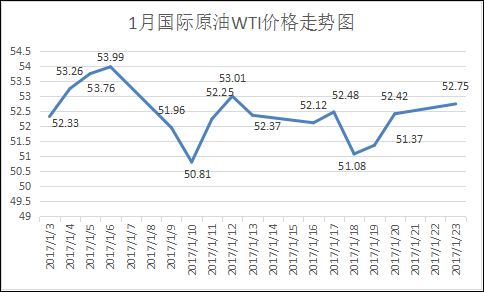

1月份原油50美元上方高位震蕩,沙特、俄羅斯在凍產方面做的努力支撐著原油價格的堅挺,雖然原油市場多空依然呈膠著態勢,不過原油市場的悲觀心態逐漸在轉變。截至1月26日,美國WTI原油3月期貨收于每桶53.78美元/桶,布倫特原油3月期貨收于56.24美元/桶。

2.上游產品及聚酯原料現金流方面

2.1 上游產品:

PX:亞洲1月ACP達成在850美元/噸CFR,較12月ACP上調55美元/噸;達成方是:中國盛虹、中美和與埃克森美孚及韓國雙龍。從PX外盤價格也可看出,PX價格呈現穩步攀升態勢,據悉1月PX外盤均價在851美元/噸,與12月均值相比,上漲了29美元/噸。PX價格持續上漲加上1月亞洲ACP的達成,PTA成本表現強勢。

乙烯:1月乙烯價格震蕩為主,乙烯東北亞價格均值在1128美元/噸,較12月份相比,上漲了12美元/噸。不過進入1月下旬,東北亞乙烯現貨價格大幅走高,觸及2016年9月以來的高點。這主要是由于中國市場之外2月下半月交付船貨需求堅挺所致。截至1月26日,乙烯東北亞價格回升至1170美元/噸。

2.2聚酯原料現金流:

PTA:1月PTA價格表現堅挺,不過由于原料PX價格同樣走高,所以整體來看PTA仍處在虧損格局。1月PTA理論現金流虧損在77元/噸,相比上月虧損擴大了22元/噸。

乙二醇:1月乙二醇的利潤均值維持在356美元/噸附近,環比上漲了38美元/噸,雖然成本也在同比上漲,不過乙二醇價格的強勢依然給其利潤創造了較大的空間。

3.國內裝置動態

PTA:隨著亞東石化、寧波石化、嘉興石化、儀征石化PTA裝置的集中重啟,PTA整體負荷回升至72.9%附近。聽聞一季度遠東石化一裝置將計劃重啟,若該裝置順利開出,PTA負荷將進一步上升,市場供應壓力增大。

乙二醇:1月國內乙二醇整體開工在6-7成,其中煤質乙二醇月內開工在6成附近。月中安徽淮化一套10萬噸裝置重啟,另外河南(濮陽)一20萬噸裝置因故停車。此外據悉,2017年一季度,全球有近220萬噸的裝置計劃檢修,這些裝置集中在2-3月份檢修,將限制乙二醇節后的進口量。

4.下游需求方面

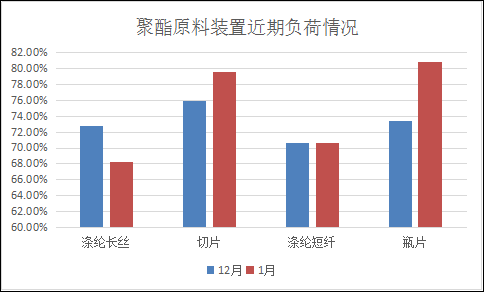

受到春節假期及部分外地務工人員返鄉崗位短缺影響,1月聚酯檢修產能在500萬噸附近,多數廠家從1月20日起陸續開始檢修/減產。雖有檢修動作,但是檢修力度不大,1月聚酯廠家對聚酯原料的采購依然穩健。

從乙二醇港區走貨情況來看,截至1月21日那周,張家港一主流倉庫日均發貨量仍在8500-9000噸附近;太倉、常熟區域一倉庫日均發貨量在2000-2500噸附近。下游需求順暢,乙二醇庫存也維持在偏低水平。總體來說,由于聚酯廠家經營效益良好,生產積極,對聚酯原料的需求呈現穩中向好的態勢。

三、后市展望

進入2月國際原油繼續高位運行,上游石化產品價格堅挺,成本端對聚酯原料支撐作用明顯。另外終端方面,從年前織造的接單情況來看,年后織造訂單整體良好,節后終端下游陸續開工,對原料的需求逐漸恢復。在春節開市市場整體信心提振下,聚酯原料2月“開門紅”仍可期待。

蘇公網安備:

蘇公網安備:

{kind=link}