2017年1月粘膠短纖市場行情回顧與后市展望

一、行情回顧

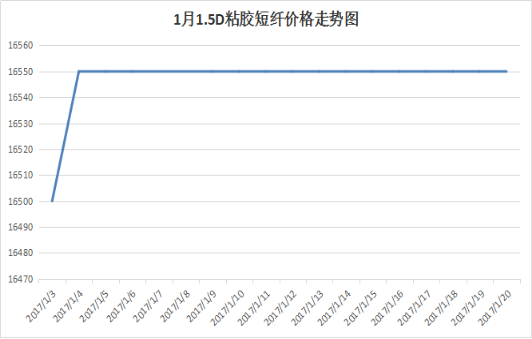

1月粘膠短纖市場因春節因素進入平穩期。月初市場受到前期備貨的提振,廠家報價小幅走強,市場整體產銷表現較好。隨著春節臨近,下游采購基本告一段落,廠家多忙于收尾,價格變化不大,截至1月20日,中端產品助理報價在16600-17000元/噸,高端報價在17000元/噸,與上月相比,價格上漲了50元/噸,漲幅為0.30%。

1月粘膠短纖價格先漲后穩,整體變化不大。月初市場整體產銷表現較好,部分廠家報價仍小幅走強,高端產品報價在17000元/噸,中端產品則在16600-17000元/噸,價格執行也基本到位,其中高端產品產銷明顯好于中端產品,下游紗廠多忙于春節前最后一次補貨。隨著春節假期的臨近以及行業庫存持續低位,月中不少主流廠家開始惜售,報價保持平穩,市場操作積極性不佳,交投氣氛逐漸走弱,粘膠短纖廠家多完成前期合同。15日過后,下游人棉紗廠普遍開始放假歇業,市場成交鮮有聽聞,對原料的采購氣氛明顯走淡,新單成交較少,只有個別新單聽聞成交,且發貨運輸也多進入尾聲,廠家主流報價維持在16700-17000元/噸,不少主流廠家簽單已至2月中上旬,市場整體銷售壓力不大,在平穩中收官。

二、粘膠短纖產能情況

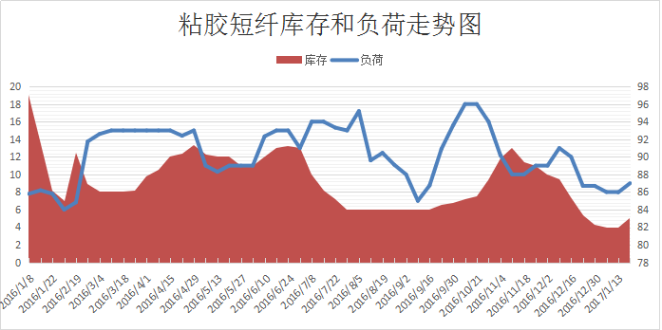

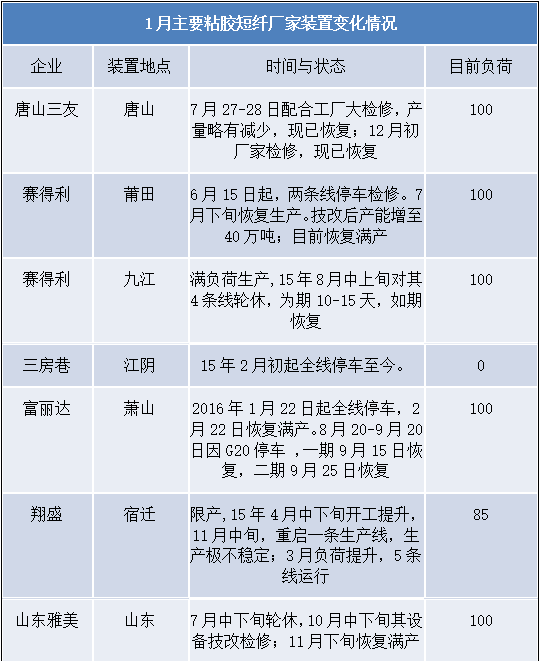

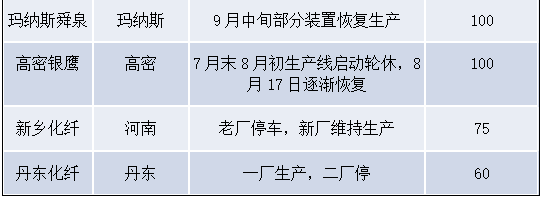

1月粘膠短纖行業開工維持在86%左右,市場裝置變化不大,其中恒天海龍、安徽舒美特維持停車狀態,南京蘭精1月3日起一條生產線開始停車檢修,預計至2月初恢復;1月粘膠短纖行業開工維持在88%左右,市場裝置變化不大,其中恒天海龍、安徽舒美特維持停車狀態,南京蘭精1月3日起一條生產線開始停車檢修,預計至2月初恢復;產銷方面,受到前期訂單超簽的影響,廠家手頭多有訂單執行,月初高端產品單日產銷維持在80-100%,中端整體新產銷在5成以下,隨著節日氣氛變濃,市場交投氣氛明顯走弱,廠家單日產銷開始走弱,行業新單產銷下降至3-5成左右,其中中端產品成交明顯走弱,市場逐漸進入了半休市狀態。庫存方面,由于行業普遍維持超簽的狀態,因此廠家訂單表現較好,行業庫存維持在4天左右,與上月變化不大,廠家時有捂盤惜售的操作。

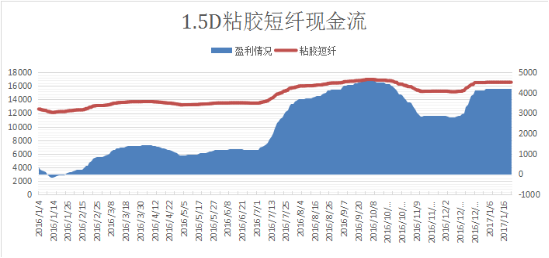

三、粘膠短纖現金流變化

從成本面來看,1月短絨市場延續前期弱勢整理的態勢,由于山東地區糧油廠繼續維持停車狀態,市場有價無市,隨著糧油廠部分生產有所恢復,市場價格有止跌回暖現象,再加上下游部分年前有備貨采購現象,因此前期低價有所減少,部分地區報價上調百元左右,截至月末夏津地區長絲絨報價在6100-6200元/噸,新疆地區長絲絨在5400-5600元/噸;棉漿市場受到春節假期的影響,整體表現較為清淡,漿廠維持低負荷運行態勢,雖然下游稍有采購操作,但是成交力度不大,華東地區漿廠主流報價在8200-8300元/噸;溶解漿方面,溶解漿市場受到需求的影響,整體價格表現堅挺,月末國產溶解漿成交重心在7900-8200元/噸,春節后仍有拉漲跡象,而外盤溶解漿實單部分成交在930美元報價被陸續跟進后,市場價格也有所拉漲,月末外盤溶解漿主流成交價在920-930美元/噸,針葉溶解漿成交重心在1020美元/噸。

我們按照目前7900元/噸的棉漿粕來計算,生產損耗設定為市場上比較常規的3%,制成的粘膠短纖僅原料成本就達到8137元/噸,再加上目前6400元/噸的加工成本,1.5D粘膠短纖的成本就高達14537元/噸。而粘膠短纖主流商談價在16700元/噸左右,利潤空間較上月有所好轉。

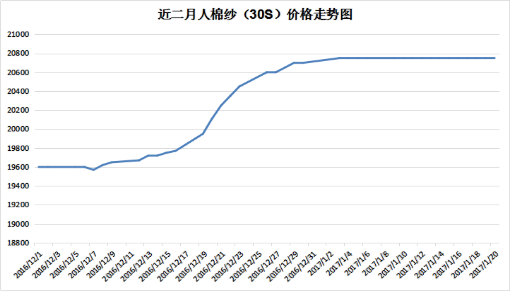

四、下游人棉紗情況

1月人棉紗市場整體表現與粘膠短纖較為類似,價格表現較為平穩。由于前期訂單表現尚可,部分紗廠也實現了超簽,尤其是賽絡紡、渦流紡等產品,價格表現較為堅挺,部分環錠紡30S偏高報價在21000-21500元/噸,賽絡紡40S市場報價在24000元/噸。隨著節日氣氛逐漸轉濃,人棉紗市場進入半休市狀態,廠家在月中開始陸續收尾放假,市場成交少有聽聞,價格變化不大。

五、后市展望

進入2017年,粘膠短纖市場仍舊被大家看好,除了前期主流廠家成交力度較好,大部分廠家手頭訂單多超簽至2月中旬,小部分較多的廠家手頭訂單可執行至3月初,粘膠短纖市場價格下跌可能性已經不大。此外,聽聞2017年政府對環保整頓力度將繼續加強,部分老舊設備將改造淘汰,粘膠短纖行業的龍頭企業話語權將越來越強,市場提價能力也逐漸增強。再加上從市場了解到17年市場新增產能大約在18萬噸左右,遠小于新疆擴產紗線的產能,市場供求仍處于緊平衡狀態,因此在大環境利好的前提下,預計2月的粘膠短纖上漲的概率還是較大。

蘇公網安備:

蘇公網安備:

{kind=link}