9月中國粘膠短纖運行分析及10月展望

作者:中纖網

| 時間:2015-10-01 10:29:01

| 訂閱《東方紡織》周刊

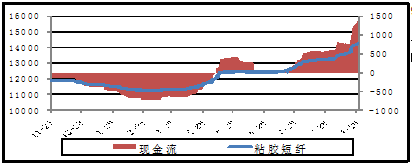

9月粘膠短纖累計上漲530元/噸,同期國內漿粕價格累計上漲70-150元/噸,外盤溶解漿累計上漲8美元/噸。9月粘膠短纖平靜現金流,至1463元/噸,較8月的693元/噸有明顯上漲。

2.粘膠短纖開工庫存情況

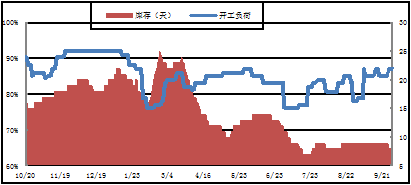

9月粘膠短纖平均開工率在84.6%,月初因北京閱兵原因,行業較低負荷在79%水平,中下旬起裝置逐步恢復,月末實時負荷在87%。

唐山三友8月28日-9月4日采取限產措施,限產期間影響產量30%-50%。

新疆舜泉粘膠短纖裝置于9月14日起投料開機,生產恢復正常。

恒天海龍9月19日-9月26日對粘膠短纖裝置進行停車檢修,預計維持7天。

新疆瑪納斯澳洋、莆田賽得利部分裝置依舊維持停車狀態,部分擬國慶長假后恢復部分生產。

3.后市展望

供應來看:粘膠廠家普遍庫存維持較低位,且超簽訂單充裕。廠家操作預計仍將延續穩步拉漲態勢。國慶后部分粘膠停車裝置擬恢復生產。

成本來看:外盤闊葉880美元/噸,國產漿6800-6900/噸高位中下旬起開始有批量成交。進入10月漿粕價格仍將延續堅挺向上走勢,國內外漿廠報價依舊不乏拉漲預期,對粘膠有較強支撐。

需求來看:下游或維持剛需補貨,高端產品下游原料庫存偏低。

總體來看:粘膠短纖上漲趨勢不變,部分產能投放后上漲節奏、幅度或趨于平緩。

(本網尊重各兄弟網站及獨立撰稿人之版權,如發現本網刊登您的稿件而未署名,請聯系我們.同時本網也歡迎對市場具有敏銳判斷和獨立見解的行業人士前來投稿,投稿郵箱info@168tex.com

電話:0512-63082910)

責任編輯:姚萍

蘇公網安備:

蘇公網安備:

{kind=link}